El

bajo precio del petróleo magnifica las complicaciones de Petrobras. Con un

precio de US$ 80 o US$ 90 el barril de petróleo, los activos de Petrobras caen

en un 40 % (ya ha perdido US$69,000,000,000 de capitalización bursátil)

http://lat.wsj.com/articles/SB11231094356576213864904580242922327373744?tesla=y&mg=reno64-wsj&url=http://online.wsj.com/article/SB11231094356576213864904580242922327373744.html

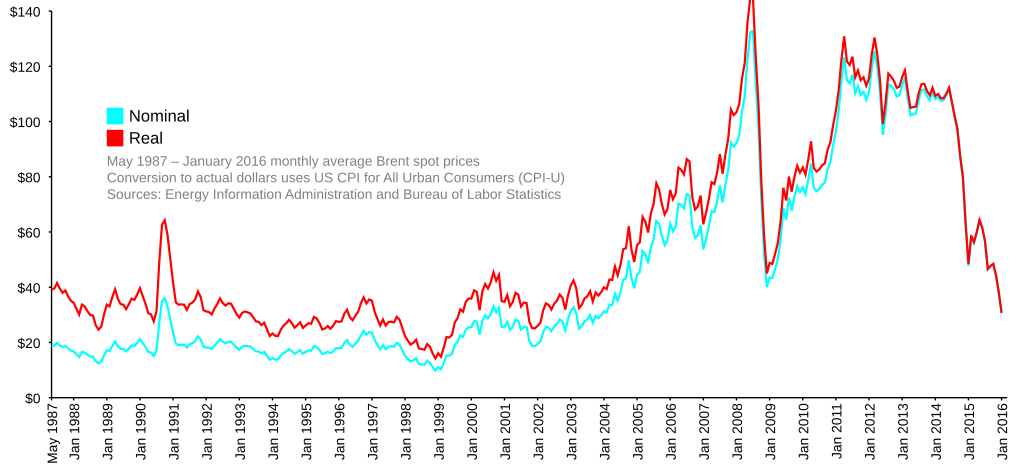

nota del autor del blog: el barril e petroleo brent se cotiza el 28 de octubre del 2014 en US$ 85

Liam

Denning

miércoles,

29 de octubre de 2014

0:02 EDT

Lo único

menos predecible que el resultado de las elecciones presidenciales del domingo

pasado en Brasil es el pronóstico de Goldman Sachs

para el precio del crudo.

El fin de

semana, Petróleo Brasileiro SA recibió golpes de

ambos frentes, y el lunes volvió a sufrir en la sa. Desde el 2 de septiembre,

el valor de mercado de la petrolera estatal brasileña ha caído US$69.000 millones, casi el equivalente a toda la capitalización bursátil de la estadounidense Occidental

Petroleum.

El primer golpe fue la reelección el domingo

de Dilma Rousseff en una reñida carrera presidencial. Los inversionistas

habían abrigado la esperanza de que su oponente saliera victorioso.

El optimismo

generado por el descubrimiento en Brasil de vastas reservas en altamar ha sido

socavado por los requerimientos locales que han echado por la borda los

presupuestos de desarrollo. Por otra parte, Petrobras ha tenido que absorber

las pérdidas de comprar crudo a precios globales para luego venderlo a precios

regulados más bajos en casa. Entre 2006

y 2013, su deuda neta se multiplicó por más de 11 veces, según S&P Capital IQ. El resultado de los comicios

presidenciales augura cambios mínimos en la política nacional.

El mismo

día, Goldman Sachs le atestó el segundo golpe, al recortar

considerablemente su pronóstico para el crudo Brent, el precio de referencia

internacional, tan sólo 10 días después de decir que se sentía “constructivo”

sobre los precios a corto plazo. Lo que es peor, Goldman ahora ve un precio a largo plazo de apenas US$90.

Ese es un

gran problema para Petrobras, debido a que ha hundido miles de millones de

dólares que tomó prestado en el desarrollo de barriles para producción futura. Morgan Stanley estima que los costos marginales en los

campos brasileños van desde alrededor de US$75 el

barril hasta más de US$100.

Aunque una

caída en los precios globales del petróleo debería aliviar parte de las

pérdidas de Petrobras en refinación, el efecto sigue siendo negativo. UBS estima que, incluso contando algunos beneficios,

un precio Brent de entre US$80 y US$90 reduce el

valor neto de los activos de la empresa en entre 20% y

40%.

Este cálculo

tiene implicaciones mayores. Las estimaciones de un precio de crudo inferior a

largo plazo reducen el incentivo de desarrollar nuevos campos.

El

pronóstico más reciente a mediano plazo de la Agencia Internacional de Energía

prevé que entre 2013 y 2020 Brasil aportaría 16% del

crecimiento en el petróleo que producen los países que no pertenecen a la OPEP.

Esa previsión ahora podría tener que reducirse, lo que empeoraría aún más el

panorama para la atribulada economía de Brasil.

Los

inversionistas se han concentrado en su mayoría en la resiliencia de la producción

de crudo de esquisto de Estados Unidos para reducir los precios del petróleo.

Deberían, en cambio, considerar países como Brasil,

Venezuela y Rusia, donde la dependencia del gobierno del sector añade

sus propios riesgos impredecibles. A la larga, en lugar del esquisto, las

turbulencias políticas podrían ser el mecanismo que le dé equilibrio al mercado

petrolero.

No hay comentarios:

Publicar un comentario