Idea de negocio: crear terror inmobiliario en España, parte I

Idea

de negocio: crear terror inmobiliario en España, hacer que el mercado inmobiliario

se desplome y luego ante la desesperación los fondos buitres los compraran al

precio que ellos fijen, luego agregaran un catalizador y harán algo para eurozona se desplome con información de la NSA y luego después de

la giga crisis de la eurozona , España

que hizo tremendos ajustes se recuperara mejor y allí le caerán los fondos

buitres.,

El

'WSJ' saca la artillería pesada contra España, ¿y eso?

http://blogs.elconfidencial.com/economia/valor-anadido/2014-07-14/el-wsj-saca-la-artilleria-pesada-contra-espana-y-eso_162112/

S Maccoy

14.07.2014 mire la fecha es del mes pasado

No se le ha dado importancia y la

tiene.

Muchos

inversores a lo largo y ancho de los cinco continentes se desayunaron el lunes

con una apertura en la sección de Finanzas y Empresas

del WSJ titulada "In Spain, Bank Data isn´t

plain".

En ella se cuestionan las cifras oficiales de

morosidad de la banca española y, por ende, su solvencia. En mi modesta

opinión, de forma exagerada. Sin embargo, lo importante no es sólo el

contenido, sino el momento en el que ve la luz. Resulta imposible desligar este

artículo de determinados acontecimientos recientes o de otros que están por

venir.

De ahí que

su trascendencia a efectos de impacto en la Marca España sea muy superior a lo

que aparenta. Un ataque inesperado que llega en muy mal momento. Curioso.

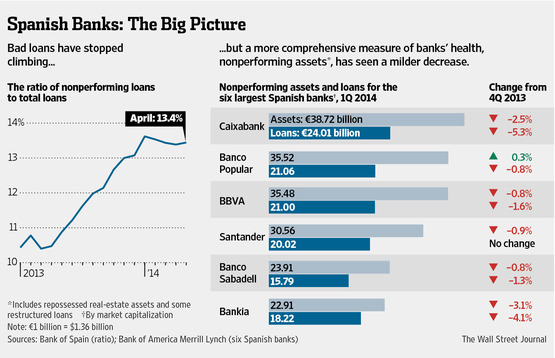

¿Qué dice el rotativo norteamericano?

En esencia, que los datos de mora de

nuestro sistema financiero están adulterados a la baja al tener en cuenta únicamente los

non-performing loans y no los llamados non-performing assets que incluyen

adjudicados y restructuraciones crediticias, así como bienes y financiación

transferidos a la Sareb, el banco malo patrio.

Si se

tomaran en consideración estos activos, la ratio de impagados pasaría del 13,4% del saldo vivo de préstamos a una horquilla entre el

22% y el 25,5%, según los distintos analistas consultados por el diario,

los míticos Santiago López (BNP-Exane) y Sergio Gámez

(BoA-Merrill Lynch) incluidos.

Nota del auor del blog : debe ser

BoFA Bank of America es el mismo banco que ha comprado las

posiciones de Santarder y el Barclays ver el artticulo en este mismo Blog. Con un

decuento mucho mayor al 50%

Vale, hasta

ahí lo incuestionable, la aritmética no falla. Ya saben, lo objetivo no se discute.

Pero me van

a permitir que introduzca dos matices aquí que restan valor a esta ecuación,

uno de carácter cualitativo y otro cuantitativo.

No hay país

en Europa en el que la banca tenga un grado de desglose de su activo y los

riesgos asociados al mismo como el español.

No

lo hay. Si se puede

establecer esta dicotomía entre NPLs y NPAs es precisamente por esa mayor

transparencia, que afecta a todos los parámetros que median entre una y otra

medida. Es así, basta con mirar las Memorias Anuales. Una realidad que se

deriva del nivel de escrutinio internacional al que se han visto sometidas las

instituciones financieras nacionales. ¿Todavía el detalle es insuficiente? No lo sé, pero seguro más cercano a la

verdad que las cuentas publicadas de competidores comunitarios. No les quepa la

menor duda. Y el que esté libre de pecado… ya se sabe.

Por otra

parte, no es correcta la extrapolación

de cifras que en la pieza se hace y que da por hecho que todo lo que huele

a podrido va a estar finalmente podrido en su totalidad. En una cesta de

manzanas, el deterioro de una de ellas puede llevar a creer que ninguna sirve.

Sin embargo, el análisis individual conduciría a conclusiones muy distintas:

muchas estarán sanas, otras serán aprovechables si se cercena la parte más

estropeada y, finalmente, otras cuantas tendrán que ir directamente a la

basura. Los activos subestándar y morosos participan igualmente de esta

idiosincrasia. No todo va a acabar

finalmente en pérdida, ni lo va a hacer de la misma manera. Y, a estas

alturas de la película, resulta difícil creer que haya tanto por aflorar como

lo que ya lo ha hecho. Hacer esa analogía supone, pues y en mi modesta opinión,

un exceso injustificado. Uno, que es poco sospechoso de no dar cera a las

entidades españolas hasta en el carnet de identidad, simplemente piensa que

esta reflexión es anacrónica. Ahora ya no toca.

Dicho esto,

como comentábamos al principio, es complicado sustraer la aparición de la

noticia del contexto en el que ocurre. No se trata de ser conspiranoico, sino

realista. Un titular como ese,

que pone en

tela de juicio la estadística oficial de, probablemente, el sector más regulado

y supervisado de España, y cuestiona por tanto la tarea de vigilantes y

legisladores patrios, lo que algún maledicente podría extrapolar a los datos de

déficit presupuestario, PIB y similares;

que llega

precisamente cuando el Banco Espírito Santo ha

puesto el foco en las firmas bancarias de la periferia europea, reavivando las

dudas sobre su solvencia y rentabilidad;

que coincide

con la sombra de sospecha que ha introducido el escándalo

Gowex sobre la información financiera contenida

en nuestros registros oficiales, crisis sistémica de la que no son ajenos

analistas financieros –los mismos que escriben con total impunidad– o

auditores, y

que se

materializa en un momento en el que desde los organismos supranacionales se

está estudiando la fortaleza de todos y cada uno de los bancos de la Eurozona

considerados como sistémicos –AQRs o Asset Quality Reviews–, lo que ha

requerido históricamente de las necesarias cabezas de turco en las que centrar

la atención mediática...

… podría

llevar a pensar a alguna mente calenturienta que hay algo más que mera

casualidad en su publicación. Claro que, para llegar a esa conclusión, habría

que responder con precisión al cui prodest?, al “¿quién se beneficia de esto?”. Y

aquí que seguro ustedes encuentran respuestas mucho más precisas de las que se

le pueden ocurrir a un servidor. Competidores, ‘malvados

especuladores’ operando en corto, jerarcas comunitarios preparando el

terreno… No sé.

Nota del autor del blog: como la FED

ha emitido tanto pero tanto dinero en EEUU el precio del mercado inmobiliario esta caro y el exceso d e dinero sera para comprar deudas baratas pero primero

las harán quebrar.

Lo único

cierto es que estamos ante una información tendenciosa, extemporánea e

inexacta. Y eso, de verdad, es raro, raro, raro. ¿O no?

……………………………..

No hay comentarios:

Publicar un comentario