El

BCE reactiva la guerra de divisas

http://economia.elpais.com/economia/2015/02/21/actualidad/1424535788_924553.html

domingo 22 de febrero

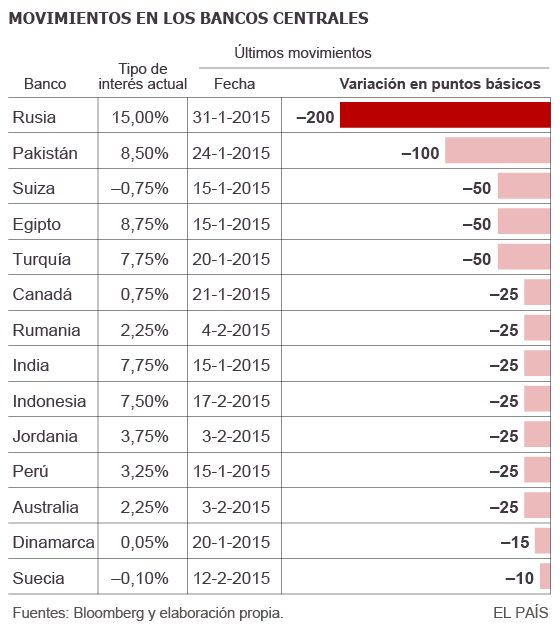

Hasta 14

bancos centrales han bajado los tipos de interés este año.

ALICIA

GONZÁLEZ

Madrid

22

FEB 2015 - 00:05 CET

Mario

Draghi, presidente del Banco Central Europeo. /

REUTERS

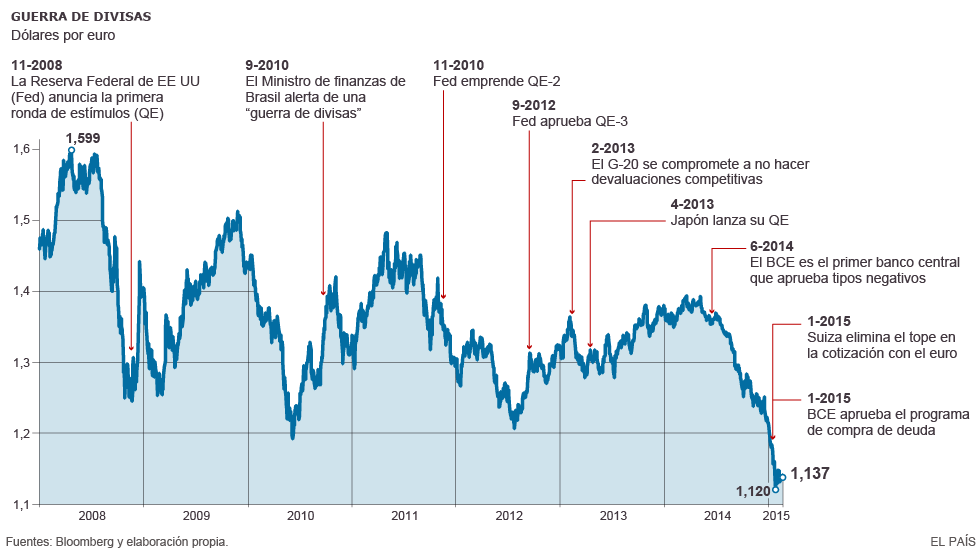

Desde que el

Banco Nacional de Suiza anunció a mediados de

enero que desligaba el franco del euro y permitía la libre cotización de la

divisa, la carrera de los bancos centrales por bajar los tipos de interés

parece no tener fin. India, Turquía, Canadá, Dinamarca,

Indonesia, ... hasta catorce

autoridades monetarias han decidido abaratar el precio del dinero en lo que

va de año, algunas adentrándose incluso en terreno negativo, precipitadas por

la nueva inyección de liquidez acordada por el Banco Central Europeo (BCE). “Si todos estos movimientos no son fruto de una guerra de

divisas se le parecen mucho”, sostiene José

Ramón Díez Guijarro, director de Estudios de Bankia.

No cabe duda

de que el entorno económico ayuda a justificar la mayoría de estas decisiones: la caída del precio de la energía ha

eliminado las presiones inflacionistas e incluso los riesgos de deflación se

están haciendo cada vez más evidentes en muchas economías; la recuperación

está resultando más tibia de lo previsto; y la fuerte depreciación del euro

tras el anuncio del BCE dificulta las exportaciones. ???? Como consecuencia de

esas bajadas de tipos, la mayoría de las divisas se han debilitado,

principalmente en su cambio frente al dólar, suavizando así el perfil de los

riesgos.

“El actual contexto de

tipos de interés cero y primas de riesgo exprimidas deja a los banqueros

centrales con el tipo de cambio como el principal transmisor de la política

monetaria”,

sostenían los analistas de Bridgewater en uno de sus análisis recientes. Eso

supone que los bancos centrales han adoptado un sesgo generalizado de política

monetaria acomodaticia y que es previsible que las rebajas de tipos continúen

en los próximos meses. “La única forma que tienen los bancos

centrales de prevenir los riesgos deflacionistas y estimular el crecimiento en

los márgenes adecuados es a través de la devaluación de su divisa respecto de

las demás”, asegura Gonzalo Recarte, gestor de

Carteras de Saxo Bank España.

Otros

expertos dudan de que esa política pueda considerarse una guerra de divisas

propiamente dicha. “Muchos de los países que han recortado tipos recientemente o que se

han embarcado en programas de compras de bonos —expansión cuantitativa de los

balances— lo han hecho en respuesta al débil crecimiento y la preocupación por

la deflación y lo habrían hecho en todo caso, independientemente de su

previsible reacción sobre los tipos de cambio”, explica Julian Jessop, economista jefe global de Capital Economics en

Londres.

El ejemplo

que utiliza Jessop es precisamente el de Japón,

que se ha embarcado en el mayor programa de expansión cuantitativa hasta el momento, con el consiguiente debilitamiento del yen, pero que no ha visto aumentar la cuota de mercado de

sus exportadores porque las empresas han apostado por aumentar los

beneficios en lugar de reducir los precios.

El tipo de

cambio es ahora el mejor transmisor de la política monetaria

Desde el

estallido de la crisis financiera, muchos han sido los llamamientos a evitar

una repetición de los errores cometidos durante la Gran Depresión de los años

1930 y evitar una espiral de devaluaciones competitivas que dificultaran la

salida de la crisis. Esa ha sido una de las constantes de las reuniones del Grupo de los 20, la última este mismo

mes de febrero en Estambul. Pero la puesta en

marcha de la compra de bonos por parte de la Reserva Federal, ya provocó en

2008 una fuerte reacción por parte de los países emergentes, que empezaron a

sufrir la revalorización de sus divisas como consecuencia de la entrada de los

capitales que buscaban mayor rentabilidad.

El intento

de reactivar unas economías con un elevado endeudamiento público y, sobre todo,

privado se ha demostrado muy complicado. El economista

jefe de Nomura, Richard Koo, explica que el crecimiento del crédito —que muestra hasta qué punto la liquidez

masiva inyectada por la Reserva Federal, el Banco de

Japón y el Banco de Inglaterra se ha trasladado a la economía real— ha sido apenas insignificante y que, en

consecuencia, la inflación no ha sido capaz de remontar su tendencia a la baja.

“Esto significa que el

único impacto sustantivo de la expansión cuantitativa ha sido la devaluación de

las divisas”,

subraya Koo en un informe. “Por eso sospecho que muchas economías del mundo

intentarán mantener sus divisas débiles utilizando la puerta de atrás de la

política monetaria acomodaticia, a pesar de los comunicados del G20”, apunta.

Hasta China,

que ha visto cómo su ritmo de crecimiento ha sido superado por India y con los precios presionando

preocupantemente a la baja, puede verse tentada a relajar la política monetaria

y, con ello, devaluar el yuan, según los

expertos. Eso adentraría a la economía global en otro

escenario.

El ritmo lo

marcará, una vez más, la Reserva Federal. La autoridad monetaria estadounidense

ha dejado caer su intención de revertir buena parte de los estímulos masivos

inyectados a lo largo de estos años de crisis. Eso justifica la apreciación del

dólar en los últimos meses pero la Reserva se resiste. “Es por lo que la

presidenta de la Reserva Federal, Janet Yellen, no muestra ningún interés en

subir los tipos. En otro momento, la Fed ya hubiera retirado parte de los

estímulos y hubiera empezado a retirar parte de los estímulos”, ¿?? apunta José

Ramón Iturriaga, socio de Abante Asesores. De momento parece que la subida del precio del dinero en EE UU no

se producirá hasta después del verano.

Las

principales monedas se han depreciado frente al dólar

La economía

global se enfrentará en ese momento a la divergencia en las políticas de los

grandes bancos centrales y, en esas circunstancias, la peor parte se la llevan

las autoridades monetarias con un menor balance y más expuestas al vaivén de

los flujos de capital. “Los emergentes van a sufrir en esa situación. La última

subida de los tipos de interés en Estados Unidos se produjo hace nueve años y

durante seis años los tipos de interés han estado en niveles próximos al 0%.

Los países que pueden están bajando tipos y los que no, como Brasil o México, están empezando a subirlos para ganar

credibilidad”.

En mayo de

2013, la simple sugerencia por parte del anterior presidente de la Fed, Ben

Bernanke, de que la entidad se planteaba retirar los estímulos provocó grandes

turbulencias en los mercados emergentes. “Esa perturbación puede evitarse si se

aprovecha el entorno de bajos precios del petróleo. Es el momento idóneo para

avanzar hacia la normalización de la política monetaria”, afirma Koo.

No hay comentarios:

Publicar un comentario