Como

el BCE va a regalar dinero , España se dispone a vivir una fiesta, pero Goldman

Sachs ( el banco estadounidense de capitales judíos) recomienda sacar los

capitales de allí por el populismo de “Podemos” , la incertidumbre de Grecia ,

y el déficit crónico de España .

Los

inversores vuelven a situar el riesgo de España al nivel de Italia

http://economia.elpais.com/economia/2015/02/12/actualidad/1423762269_382775.html

La rentabilidad de los bonos de ambos

países se alinean por la incertidumbre política

AMANDA

MARS

Madrid

13

FEB 2015 - 00:29 CET

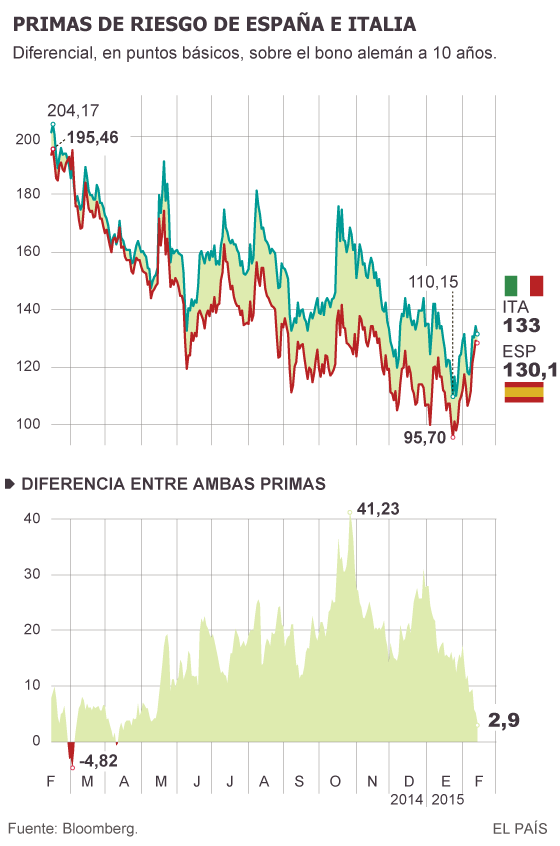

El mercado

reclama de nuevo a la deuda española una rentabilidad similar a la de Italia,

después de 10 meses en los que los inversores tenían más apetito por los

títulos españoles. La diferencia entre las primas de riesgo de ambos países no

ha dejado de estrecharse desde finales de diciembre -pese a que una economía

lucha por salir de la recesión y otra crece por encima de la media europea-

hasta quedar ayer en tres puntos básicos. La incertidumbre política en España,

con unas elecciones generales muy abiertas previstas para este año, y una mayor

confianza en el Gobierno de Matteo Renzi han alimentado esta convergencia.

nota del autor del blog:

133 - 130.1 = 2.9

La prima de riesgo, que es el diferencial de interés

respecto a los bonos alemanes a 10 años (la gran referencia del mercado), se

situó ayer para España en 128 puntos básicos (o 1,28

puntos porcentuales), con una rentabilidad en sus bonos del 3,60%.

La de Italia quedó en 131 puntos básicos, con una

rentabilidad del 3,63%. Esa brecha de 2,9 puntos

básicos es la menor desde abril de 2014, pese a que las dudas sobre el futuro

de Grecia y el posible contagio afectan a ambos países. Hace algo más de tres

meses, a finales de octubre, este diferencial alcanzó los 41 puntos básicos.

Pimco, la mayor gestora de bonos soberanos

del mundo, pone sobre la mesa los calendarios electorales. “Las elecciones

generales en noviembre y las de Cataluña ponen incertidumbre en la situación

política, mientras que el Gobierno de Renzi está resultando más estable de lo

que esperábamos y ha habido algunos progresos en las reformas, como la

laboral”, apunta por teléfono Nicola Mai, analista de

crédito público de Pimco. Aun así, Mai recalca “si miras los aspectos

fundamentales de la economía, la española está mejor”.

La

economía italiana entró

en recesión el pasado verano y el Fondo Monetario Internacional (FMI) no le

augura un crecimiento superior al 0,5% para 2015,

cuando de España se espera un 2%.

La deuda pública española roza el 100% del PIB y la italiana toca el 135%. “Pero España tiene más problema de déficit

público, cuando Italia tiene superávit primario [sin contar el pago

de intereses]. No está tan claro quién tendría que pagar más por los

intereses”, apunta David Cano, de Analistas Financieros Internacionales (AFI).

Pero esta

diferencia entre deuda y déficit ya pesaba este verano, cuando la prima de

riesgo española estaba 20 puntos por debajo de la italiana. “Lo que hay ahora

es un riesgo político que no estaba hace seis meses, porque los sondeos está

reflejando que no se sabe quién va a gobernar, y eso justificaría ya una prima

de riesgo más alta que la actual”, añade Cano.

La victoria

de Syriza en las elecciones de Grecia, además, ha llevado a fondos y bancos de negocios

a mirar más de cerca el auge de Podemos. Barclays

Capital señaló a principios de febrero que “el auge de partidos radicales en

Europa, como Podemos en España, no deja mucho margen a los políticos europeos

para ser indulgentes con las exigencias griegas". En una línea

similar, los analistas de Goldman Sachs

aconsejaron en un informe publicado en las mismas fechas replegarse en la Bolsa de los periféricos como

España e Italia “hasta que emerja más claridad en las negociaciones

con la troika”.

Para Ignacio

Victoriano, de Renta 4, “es posible que la prima española vuelva a superar a la

italiana, el ruido político que hay ahora en España no está en Italia, pese a

la lentitud de las reformas”. Además, como apunta Mai, de Pimco, “el

mercado ya no espera más reformas de España hasta pasadas las elecciones”.

Aun así, la

munición del Banco Central Europeo (BCE), que

con sus políticas expansivas ha disparado la liquidez en los mercados, compensa

buena parte de esta incertidumbre. El BCE iniciará el mes que viene un programa

de adquisiciones de activos privados y —sobre todo— públicos por valor de unos 60.000 millones de euros mensuales, hasta al menos septiembre

de 2016.

De hecho,

para David Cano, de AFI, “las próximas compras masivas de

activos, a partir de marzo, van a distorsionar tanto los precios que perderá

mucho sentido hablar de las primas de riesgo como termómetro de la fiabilidad

de un país como pagador”.

No hay comentarios:

Publicar un comentario