The

economist analiza la crisis económica de Rusia

Nota del autor del blog: de la

lectura deduzco cosas probables:

1.- Recesión

de más del 4,5 % para 2015. Tal como

dice The economist.

2.- Probable guerra total con Ucrania

y quizás con Europa; EEUU comenzó a

suministrar armas el 12 de diciembre del 2014 a Ucrania.

3.- Como a pesar de la tremenda fuga

de capitales no pone controles a la

salida de dólares, es quizás porque la oligarquía de Rusia tiene en realidad el

poder, y están coludidos con los militares y se están llevando el dinero al extranjero.

4.- Si ud ve como en el caso de Petrobras

de Brasil hay un escándalo de corrupción y 50 ladrones de alto nivel se han

llevado como 4,000 millones de euros al exterior, cuando la actual presidenta

Dilma Rousseff era su presidenta de Petrobras entre 2003 y 2010, siendo Brasil una democracia; imagine los negociados que harán en Rusia las oligarquías.

Es por eso esa caída masiva del rublo en 10 %

cuando el petróleo cayó solo 1 % y la inflación es de 9 % en una semana,

5.- no sería raro que la NSA tenga todos los

datos de las debilidades de las empresas energéticas rusas o incluso que el

mismo Snoden sea un doble espía y sigue trabajando para EEUU.

6.- Rusia (empresas publicas + privadas deben US$

614,000,000,000 ) y las reservas son solo la mitad , lo mas probable es que no

existan tales reservas y por eso el pánico

7.- Bancos europeos ( franceses, austriacos e italianos etc) serán muy perjudicados si hay default. que es lo mas probable.

Yendo

por el borde (Crisis del rublo de Rusia

)

http://www.economist.com/node/21636720

Una

profunda recesión es ahora una certeza para Rusia en 2015. Las cosas podrían

ser mucho peor

20

de diciembre 2014 | MOSCÚ

| De la edición impresa

Timekeeper

En el mundo

de la banca central de las decisiones lentas, constantes y predecibles son el

objetivo.

Así que

cuando los banqueros se reúnen en medio de la noche y elevar las tasas de interés por un masivo 6,5 puntos porcentuales que

sugiere que algo va muy mal.

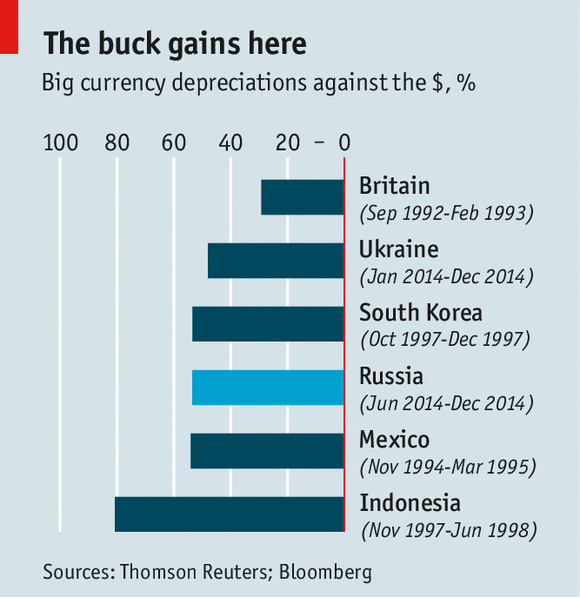

Es: la

crisis monetaria rusa muchos temían es ya una realidad (véase el gráfico) y el estado de ánimo en Moscú cerca del

pánico.

Los rusos

tienen razón para preocuparse: se dirigían a una combinación letal de una

profunda recesión y la inflación galopante.

Muchos de los problemas de Rusia

comienzan en el extranjero.

El país es altamente dependiente de

sus empresas de gas y petróleo.

Hidrocarburos

contribuyen con más de la mitad del presupuesto federal y dos tercios de las

exportaciones.

El estado

tiene grandes participaciones en muchas empresas de energía, así como vínculos

indirectos a través de los bancos apoyados por el Estado que los financian.

El precio

del petróleo ha caído casi a la mitad en los últimos seis meses, que cayó por

debajo de 60 dólares esta semana, su nivel más bajo desde las profundidades de

la crisis financiera. El rublo se ha seguido el aceite hacia abajo.

La guerra que Rusia ha fomentado en

Ucrania es el segundo gran problema extranjero

Latina y la UE han impuesto sanciones

financieras a muchas empresas rusas, por lo que es difícil para ellos obtener

préstamos en el extranjero.

El

12 de diciembre los políticos estadounidenses acordaron suministrar armas a las

tropas ucranianas, que

plantea la posibilidad de una nueva escalada en el

conflicto. Hay planes para más sanciones en la tubería.

Sin embargo,

la crisis se ha convertido en más general.

El 15 de diciembre el

crudo Brent apenas se movieron, se redujo en un 1%

-pero el rublo se desplomó, perdiendo 10% de su valor

frente al dólar, la peor caída desde la crisis del rublo anterior en

1998.

El Banco Central de

Rusia se cree que han intervenido , usando $ 2

mil millones para comprar rublos. Esto no funcionó, y ni el alza de la

tarifa de la medianoche: el rublo perdió otro 11% el 16

de diciembre.

El

detonante de esta aceleración de la crisis es misterioso.

Uno de los culpables podría ser las

finanzas de los gigantes de la energía controladas por el Estado, que incluyen Gazprom y

Rosneft.

Los

optimistas habían visto como una fuente confiable de dólares.

Pero Rosneft,

por su parte, también tiene grandes deudas externas para darle servicio o

redimir.

El 12 de diciembre

se emitió un bono rublo denominados en $ 11000 millones, con un rendimiento

menor que los bonos del gobierno estaban ofreciendo ese día, que el banco

central de inmediato dijo que aceptaría como garantía del préstamo.

Algunos ven

esto como una commingling preocupante de deuda gubernamental y corporativa. Alrededor de $ 115 mil millones en deuda denominada en

dólares caídas debidas antes del final de 2015.

El

pánico se ha extendido a otros activos.

El Estado ruso

tiene alrededor de $ 11 mil millones en denominada en

rublos y $ 60 mil millones en deuda en dólares. Los rendimientos de éstas se han incrementado un 15% y 8%, respectivamente, por encima de Grecia. Las acciones de las empresas expuestas

al valor Rusia-incluyendo bancos-son franceses y austriacos

perdiendo demasiado.

El

problema del dólar de deuda va a empeorar.

Las agencias de calificación crediticia,

incluyendo Standard & Poors y Fitch ya eran

pesimistas sobre Rusia.

Con el banco central

pronosticar una caída de 4,5% del PIB en 2015 una

rebaja es una certeza.

Si la deuda

se reclasifica como chatarra, base de inversores de Rusia se contraerá. El

volumen de deuda puede saltar también.

Las líneas

borrosas entre las empresas estatales y de Rusia significan el Kremlin puede terminar en el gancho para gran parte de la

$ 614,000,000,000 de la deuda externa contraída por los bancos y otras empresas.

No es de

extrañar la confianza en el prop proporcionada por las reservas

de divisas del Kremlin, valorados oficialmente en $ 370 mil millones, es el drenaje.

Con subidas

y ventas de reservas extranjeras que acrediten ineficaz tasa, Rusia necesita

otras opciones para frenar caída del rublo. Una de ellas sería para tratar de

negociar extensiones a los bonos que vencen en la esperanza de recortar la

demanda de dólares, dice Tim Ceniza de Standard Bank.

Una opción

más muscular, a la que el banco central y el Ministerio

de Hacienda se oponen, es controles de capital: el Kremlin podría limitar la capacidad de las

personas para convertir rublos en moneda dura y llevarlo fuera del país.

Putin

se inspire en Malasia,

que en septiembre de 1998, en el apogeo de la crisis financiera de Asia

oriental, ahogó la especulación ringgit mediante la

fijación del tipo de cambio y la reducción de tipos.

Fue la

culminación de la cantidad de residentes en moneda podría tomar en el

extranjero, y obligó a los extranjeros para mantener el producto de la venta de

activos en ringgit en el país.

Pero la economía de Rusia se encuentra en un

estado peor que Malasia era y su sistema financiero sin ley probaría que gotea.

Incluso

si Rusia se las arregla para imponer controles de capital 2015 será sombrío.

Antes de la inflación

agitación de esta semana estaba corriendo en el 9,1%. Ahora se arrastran

subidas de precios han sido sustituidos por algo más siniestro: los

comerciantes rusos han comenzado a re-precio de sus productos al día.

Hace

menos de dos semanas un dólar se podía comprar con 52 rublos; el 16 de

diciembre entre el 70 y el 80 se necesitaban.

Tiendas defienden sus ingresos en dólares es

necesario un aumento de precios del 50% para compensar

esto. Los salarios de los trabajadores rusos se cortará de forma masiva en

términos reales.

Eso explica por qué los rusos están

perdiendo la confianza en su moneda.

En las calles de Moscú, la charla tiene que

ver con la crisis.

Los bancos estatales están imponiendo límites

a la cantidad de dólares y euros que venden.

Una rama de Sberbank en el centro de Moscú venderá sólo $ 2.000.

VTB, otro banco estatal, está prometiendo 3.000 dólares, pero "mañana

si vas temprano y si tienes suerte" solamente. Incluso si las

calmas de demanda (o si se imponen prohibiciones sobre el uso de dólares) los

bancos rusos se enfrentan a enormes problemas. La contracción de la economía,

la caída de los ingresos ajustados a la inflación y las subidas de tipos

masivas significa que los impagos están obligados a subir.

No hay comentarios:

Publicar un comentario