The

economist advierte que se viene la deflación mundial (bajo precio del oro,

bajos precios de materias primas, el petróleo cayó en 25% en un mes , bajos rendimientos

de deuda pública, baja producción de precios manufactureros de China, baja

demanda de EEUU, salarios mediocres en

EEUU, altísimo desempleo en países europeos muy endeudados, desaceleración del

PBI mundial , etc.)

Cada

uno a lo suyo

http://www.economist.com/news/finance-and-economics/21631145-economic-policies-are-diverging-developed-world-deflation-looms-every-man

Las políticas económicas son

divergentes en el mundo desarrollado como la deflación se cierne

08

de noviembre 2014 | De la

edición impresa

Timekeeper

Los bancos

centrales de los países desarrollados ya no están actuando en tándem. (Nota del autor

del blog en forma sincronizada como las naves extraterrestres del día de la

independencia)

Cuando la

crisis financiera estalló en 2007-08, la mayoría de los bancos disminuyeron

significativamente la política monetaria.

Pero a

finales de octubre, dos días después de que la Reserva Federal dejó su tercer

programa de compras de activos, el Banco de Japón

aumentó su compra de bonos. Esta

divergencia parece probable que tenga un gran efecto en el mediano plazo, sobre

todo en los mercados de divisas.

El Banco de

Japón dijo que estaba expandiendo su programa de compras de activos (conocida

como flexibilización cuantitativa, o QE) de ¥

60-70000000000000 a ¥ 80000000000000 ($ 700 millones de dólares) al año.

Su

objetivo es evitar la deflación, un problema persistente en los últimos 20 años.

El mercado de valores de Tokio saltó

bruscamente en las noticias, pero el mayor impacto económico puede ser el tipo

de cambio. El yen cayó más de un 2%

frente al dólar en el día de la convocatoria, una gran jugada de divisas en

el mercado en estándares y tocó un mínimo de siete años contra el dólar el 3 de

noviembre.

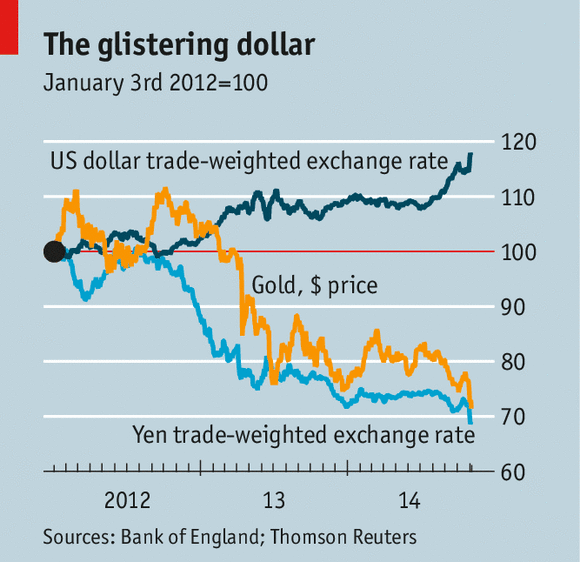

El dólar ha

ido ganando terreno de manera más amplia en los últimos meses (ver gráfico).

Esto parece en gran parte debido a la recuperación de Estados Unidos

relativamente fuerte (para los estándares débiles del mundo rico), y la

percepción de que esto llevará a la Fed a elevar las

tasas de interés antes de lo que otros bancos centrales.

Nota del autor del blog: no creo que

la FED eleve la tasa de interés

La opinión

del mercado de que el primer aumento de la tasa vendrá ha variado mucho, pero

la última declaración de la Fed fue visto como bastante agresivo; el consenso

actual es un tiempo en noviembre o diciembre del próximo año. Aquellos

inversores que les gusta jugar con el dinero "carry trade" -borrowing

en una moneda de bajo rendimiento para invertir en un mayor rendimiento de una

sola puede ya explotar la gran brecha en el rendimiento entre los bonos del

Tesoro y la deuda del gobierno alemán o japonés. Mayores tasas de interés a

corto plazo se les dará un incentivo para comprar el dólar.

Para Japón,

un yen más débil es ampliamente positivo.

Se empuja

hacia arriba la inflación al elevar el costo de

las importaciones y aumenta las perspectivas de los exportadores japoneses, haciéndolos más competitivos en los

mercados globales.

Los tipos de

cambio son un juego de suma cero, sin embargo: si los exportadores japoneses

ganan cuota de mercado, los exportadores de algún otro país deben perderlo. Y

si la competencia de Japón obliga a los productores de otros países para bajar

sus precios, el efecto podría ser de exportar deflación al resto del mundo.

En los

últimos 12 meses, por ejemplo, el yuan ha subido casi un 15% frente al yen. Que ha

puesto presión sobre los fabricantes chinos de reducir los precios; el índice de precios del productor chino ha caído durante 30

meses consecutivos, el descenso más largo desde finales de 1990. A su

vez, que pone aún más presión a la baja sobre la

inflación estadounidense; desde

1995, ha habido una correlación del 70% entre los precios al productor de China

y los precios al consumidor de América, de acuerdo con el Deutsche Bank.

Si otros

bancos centrales de los países desarrollados responden a la depreciación del

yen aflojando la política monetaria, entonces el efecto neto sobre el

crecimiento económico sería positivo. Pero la Reserva

Federal y el Banco de Inglaterra han dejado de aliviar y el Banco Central Europeo parece reacio a adoptar QE.

La ráfaga

extra de QE japonés sólo puede compensar un aumento previsto en el impuesto sobre el consumo, por lo que el efecto

neto sobre la demanda mundial podría ser cero.

Otra señal de las crecientes preocupaciones

sobre la deflación se puede ver en el precio del oro.

Nota del autor del blog: tal vez sea

mala idea adoptar el patrón oro del estado islámico con el dinar.

Disminución

de Oro no se detuvo por el Banco de la acción de Japón; que incluso se aceleró. Sin embargo,

cuando se adoptó QE en primer lugar, muchos inversores se amontonaron en el oro

como una cobertura contra la inflación rápido que pensé que sería

inevitablemente desatará. Como resultado, ese perro no ha siquiera gimió, y

mucho menos ladrado. Incluso el argumento de que el

impacto inflacionario de la QE ha aparecido en precios de los activos ha sido

de poco consuelo para los errores de oro.

Acciones y

bonos corporativos han disfrutado mucho mayores rendimientos que el mismo oro. El índice S & P 500 se ha casi duplicado, en

términos de oro, desde el año 2009.

El más toro

(iones) ish argumentos en favor de oro dependía de la idea de que el dólar se

derrumbaría debido a la combinación tóxica de las deudas gubernamentales

masivas y QE.

El oro es

visto por muchos como el principal competidor del dólar como activo de reserva

del mundo.

Así

resurgimiento del dólar debilita otro de los pilares de la caja para el oro. Más de $ 1.3 mil millones fueron retirados de los fondos de

metales preciosos, en octubre, de acuerdo con Bloomberg.

Sume un

precio del oro débil, caída

de los precios de las materias primas, los bajos rendimientos de deuda pública

y las revisiones a la baja de las previsiones de crecimiento y uno tiene una

receta para la deflación. Esa es la última cosa que necesitan los países

con alta carga de deuda. No es de extrañar si los gobiernos deciden que es cada

uno para sí.

No hay comentarios:

Publicar un comentario