A medida que aumentan las incertidumbres en torno al coronavirus, aquí están nuestras tres llamadas para la economía holandesa en 2022

Se prevé que la economía holandesa crezca un 3,6% en 2022 en lo que respecta a nuestro escenario base, después de una expansión del 4,4% en 2021. Esto crea un perfil trimestral de estancamiento seguido de un crecimiento por encima de lo normal, ya que los gastos rezagados se establecen en recuperar.

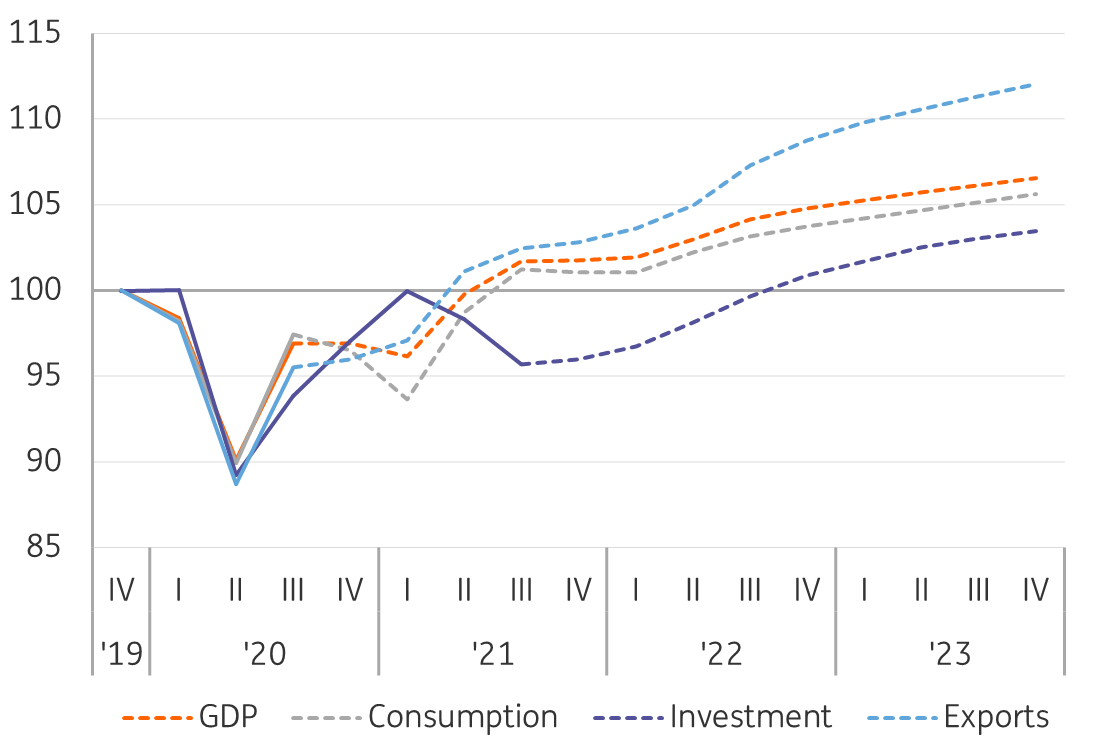

El crecimiento del PIB holandés se verá frenado por el brote del virus, las medidas de distanciamiento social introducidas en noviembre y las fricciones en la cadena de suministro que estamos viendo en el cuarto trimestre, que continuará hasta el próximo año. Se prevé que el gasto privado se expandirá muy lentamente, mientras que la reducción de la atención médica regular para dar cabida a los pacientes de Covid lleva el desarrollo del consumo público a territorio negativo.

Los bloqueos anteriores y los datos recientes de transacciones de los consumidores de ING muestran que las restricciones sobre el consumo de servicios, al menos en gran medida, están siendo sustituidas por un mayor consumo de bienes en línea. Cuando observamos el impacto en la movilidad, sobre todo a partir de los datos de Google Mobility, vemos que varios aspectos de la economía pueden adaptarse mejor a la pandemia y se mantiene la mayor parte del gasto. Y eso guía nuestro pensamiento sobre el desarrollo plano en nuestro caso base. Dicho esto, dado que las incertidumbres relacionadas con Covid son claramente elevadas, no se puede descartar por completo un trimestre con un crecimiento negativo en comparación con el trimestre anterior.

Gasto estancado a corto plazo, que se acelera a mediados de 2022

Gasto * como índice donde el cuarto trimestre de 2019 = 100

1Recuperaremos tracción en la segunda mitad del año.

En el segundo trimestre, el crecimiento debería recuperar impulso si se mantienen las suposiciones de nuestro escenario base : que Omicron obliga a algunos gobiernos europeos a endurecer las restricciones que ya se estaban planificando en lugar de cambiar las reglas del juego. El PIB holandés alcanzó su nivel prepandémico en el tercer trimestre de 2021, en contraste con las cuatro economías más grandes de la eurozona. No obstante, todavía existe un potencial de recuperación para los Países Bajos; Se espera que la recuperación del consumo de servicios y las exportaciones de servicios contribuya al crecimiento general del PIB el próximo año.

Este potencial debería desbloquearse principalmente en la segunda mitad de 2022 y continuar hasta el año siguiente. Se prevé que el PIB de los Países Bajos alcance un 4,1% por encima del nivel de 2019, un año antes de que Covid comenzara a llegar al continente europeo.

2El mercado del labout seguirá siendo estrecho

El actual gobierno interino, que gobierna con un mandato restringido después de las elecciones de marzo de este año, puso fin a la mayoría de las medidas de apoyo de Covid a finales de septiembre. Vale la pena señalar que es probable que tengamos más maniobras políticas en cualquier momento con el anuncio de un nuevo acuerdo de coalición formado por los mismos cuatro partidos políticos. Con el endurecimiento de las medidas de distanciamiento social en noviembre de 2021, se reintrodujo el apoyo público a las empresas, en particular un subsidio salarial y esquemas de costos fijos. Esto dejó poco tiempo para que se normalizara la dinámica empresarial.

Esperábamos un leve aumento de las insolvencias una vez finalizadas las medidas de apoyo temporal. Tal aumento aún podría ocurrir, pero solo más tarde en 2022. En nuestras proyecciones, esto conduce a la pérdida de puestos de trabajo y, por lo tanto, a un aumento en la tasa de desempleo. Dado que la demanda general en general parece muy sólida, se espera que esta situación sea de corta duración y provoque solo un leve repunte en el número de desempleados. La recuperación del mercado laboral holandés es bastante notable hasta ahora. Con una tasa de desempleo del 2,9% en octubre, ha vuelto a sus mínimos previos a la pandemia. Esto sucedió cuando se batieron nuevos récords en las tasas de participación.

La dificultad para contratar personal adecuado será un lastre para el crecimiento en los próximos años.

Como muestran las encuestas comerciales, la escasez de personal ya es el principal factor que limita la producción de negocios no financieros; Se espera que esto siga siendo así en nuestro horizonte de pronóstico. La dificultad para contratar personal adecuado será un lastre para el crecimiento en los próximos años. Como resultado, el crecimiento de los salarios debería acelerarse. De hecho, ya vemos aumentos salariales más altos en los convenios colectivos de salarios acordados recientemente, que deberían promediar alrededor del 2,4% en 2022. Con el aumento de los costos laborales y muchas vacantes sin cubrir, las empresas deberían considerar mejoras de productividad y (parte de la recuperación restante) potencial en horas trabajadas por persona para ayudar a mitigar estas tensiones en el mercado laboral.

La escasez del personal adecuado es el principal factor que limita la producción.

Participación ponderada de empresas * que consideran el factor ** como el principal factor que limita la producción

3Inflación de precios al consumidor mayor que en 2021

El 7 de diciembre de 2021 la inflación medida por el IAPC de los precios al consumidor en noviembre se situó en un elevado 5,9% interanual. Esto superó las expectativas, lo que nos hizo actualizar de forma significativa nuestras cifras de inflación recientes. Como en la mayoría de las otras economías de la eurozona, es la energía (principalmente gas y electricidad) y el combustible los que impulsan la mayor parte de los movimientos inflacionarios en los últimos meses y esto continuará el próximo año. Dado que los hogares holandeses tienden a depender en gran medida del gas (los Países Bajos solían ser un productor neto de gas hasta 2017), no sorprende que esto haya tenido un impacto particular en los Países Bajos.

Los precios de la energía son notoriamente difíciles de pronosticar. Asumimos que estos caerán después del invierno. Aunque los futuros sugieren que los precios bajarán significativamente entonces, estos podrían seguir siendo más altos que antes de la pandemia. Esto está en línea con nuestra opinión de que la mayoría, pero no todas, las causas del aumento de los precios del gas son temporales . Para mitigar el impacto de los altos precios para los consumidores, el gobierno holandés ya anunció una reducción temporal del impuesto a la energía para 2022, que suprimirá la aún positiva y significativa contribución de la energía a la tasa de inflación medida por el IAPC para ese año.

La evolución de los precios de la energía también es la razón principal por la que se prevé que la inflación general caiga en el transcurso de 2022 y caerá por debajo del 2% a finales de año. Además de la energía y el combustible, el aumento del costo de la vivienda y los alimentos y la normalización de los precios de la ropa y la aviación contribuirán positivamente a las cifras de 2022. El fin de la reducción temporal del impuesto a la energía es la razón principal por la que la energía también tiene una contribución sustancialmente positiva al IAPC incluso en 2023, a pesar de que los precios de la energía netos de impuestos caen.

Inflación en 2022 mayor que en 2021

Variación interanual del índice armonizado de precios al consumidor en% y contribuciones en% -puntos

En general, las perspectivas para la economía holandesa son más inciertas que hace unos meses, especialmente a muy corto plazo, pero las cosas se ven más favorables a medida que nos dirigimos hacia la segunda mitad de 2022 y más allá.

No hay comentarios:

Publicar un comentario