Las preocupaciones sobre la presión inflacionaria sobre las ganancias pondrán a prueba las acciones en la próxima semana

- La temporada de ganancias entra en pleno apogeo en la próxima semana, con una amplia franja de resultados corporativos en Estados Unidos.

- Hasta ahora, el crecimiento de las ganancias del S&P 500 es del 30,2%, según informes y estimaciones reales, lo que lo convierte en el mejor trimestre desde el tercer trimestre de 2010, según FactSet.

- El enfoque clave estará en los márgenes de ganancia y si los costos crecientes están presionando las ganancias y sugiriendo un aumento de la inflación en la economía.

- Hay pocos datos, pero la atención se centrará en las solicitudes de desempleo después de una caída sorpresa en el informe del jueves.

Las ganancias serán el principal foco de atención para los inversores en la próxima semana, ya que se centran en si los crecientes costos están reduciendo los márgenes y señalando un aumento de las presiones inflacionarias.

Desde Coca-Cola e IBM hasta Johnson & Johnson y Netflix , los inversores escucharán a una amplia franja de empresas estadounidenses.

Hasta ahora, con una semana dentro, las empresas están superando las estimaciones de ganancias por un amplio margen de más del 84%, según Refinitiv.

Este período de tres meses es el primero que se compara con las ganancias del año anterior que se vieron afectadas por la pandemia. El crecimiento de las ganancias para el S&P 500 es un asombroso 30,2% para el trimestre hasta ahora, según informes y estimaciones reales.

Eso lo convierte en el mejor período de tres meses desde el tercer trimestre de 2010, según FactSet.

¿Signos de presiones en los márgenes?

Los principales bancos, como JPMorgan Chase, Goldman Sachs y Bank of America reportaron ganancias mejores de lo esperado la semana pasada.

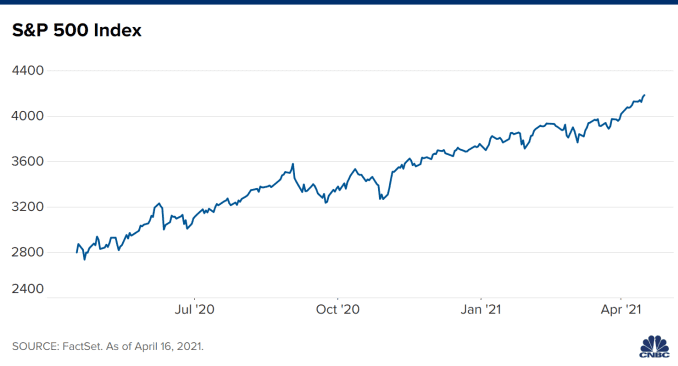

El S&P 500 terminó la semana en un récord de 4.185, una ganancia del 1.4%. El Dow, que subió por cuarta semana, ganó 1,2 para finalizar la semana en un récord de 34.200. Nasdaq ganó un 1,1% durante la semana, terminando en 14.052.

Los servicios públicos fue el sector principal de S&P con mejor desempeño, con un aumento del 3,7%, seguido de los materiales, un 3,2% más y la asistencia sanitaria, un 2,9%. La tecnología subió un 1%. Las financieras subieron un 0,7%, mientras que las industriales subieron un 0,6%.

Lori Calvasina, jefa de estrategia de acciones de EE. UU. En RBC, dijo que está observando las ganancias de la próxima semana en busca de signos de presiones en los márgenes de los precios más altos de las materias primas, problemas de la cadena de suministro y otros factores de costos.

“Esas grandes fuerzas que amenazan los márgenes en este momento realmente no se aplican a las finanzas. Se aplican más a las empresas industriales, las empresas de materiales y las empresas de consumo”, dijo.

“Creo que [sectores] como el industrial te darán color en los márgenes”, agregó Calvasina. “Los márgenes son realmente el gran signo de interrogación en el futuro. Definitivamente estoy observando y escuchando para ver qué dirán las empresas sobre los impuestos”.

El presidente Joe Biden ha propuesto aumentar los impuestos corporativos del 21% al 28% para ayudar a pagar su plan de infraestructura.

Si bien el destino del aumento de impuestos aún no está claro, el aumento de otros costos es evidente. Los costos del combustible han aumentado considerablemente con un aumento del 30% en los precios del petróleo desde principios de año. Los precios de la madera en el mercado de futuros se encuentran en un máximo histórico y los futuros del cobre han subido aproximadamente un 17% en lo que va de año.

Calvasina dijo que las empresas enfrentan vientos en contra y en cola .

“Las empresas dicen que encontramos nuevas formas de reducir costos. Cuando los ingresos regresen, los márgenes se dispararán al alza”, dijo. “Algunos de los costos relacionados con Covid se reducirán. Esos son algunos de los aspectos positivos”.

Pero no todas las empresas verán esos beneficios. “Podríamos comenzar a ver que regresan las presiones salariales. El aumento de los costos de las materias primas (aumentos en el IPP y aumentos en el IPC) son negativos para los márgenes”, dijo Calvasina, refiriéndose a los índices de precios al productor y al consumidor.

Buscando indicios de inflación

Peter Boockvar, director de inversiones de Bleakley Advisory Group, dijo que también está observando atentamente los comentarios sobre el margen para determinar el impacto en las acciones individuales, pero también lo que dicen en general sobre la filtración de la inflación en la economía.

“Lo que va a ser lo más interesante de las ganancias son los márgenes de ganancia. Algunas empresas se verán presionadas porque van a ver aumentos de precios y otras no porque pueden traspasarlo”, dijo Boockvar.

Dijo que prestará mucha atención a si la escasez de semiconductores se está reflejando en las ganancias de las empresas de tecnología. Los fabricantes de automóviles ya se han visto afectados y han reducido la producción debido a la falta de chips.

El IPC de marzo mostró un repunte de la inflación general hasta el 2,6% interanual. Un aumento del 9,1% en los precios de la gasolina contribuyó a la ganancia.

Se espera que algunas de las ganancias en la inflación esta primavera sean temporales debido a la comparación con niveles muy bajos el año pasado cuando la economía se cerró.

Aparte de las ganancias, la semana debería ser bastante tranquila. Los oradores de la Reserva Federal han hecho una pausa y se encuentran en un período de bloqueo antes de la reunión de finales de abril.

“Realmente la atención se centrará en las ganancias y la historia de la inflación”, dijo Boockvar.

Rebote económico

La semana pasada, los informes económicos subrayaron cuán fuerte podría ser el impulso económico en el segundo trimestre. Las ventas minoristas de marzo aumentaron casi un 10% y las solicitudes de desempleo fueron las más bajas de la recuperación.

Hay pocos datos en la próxima semana, aparte de los datos de fabricación y servicios del PMI del viernes. Pero los mercados seguirán de cerca las cifras de desempleo después del informe del jueves de 576.000 nuevos reclamos , el nivel más bajo desde los primeros días de la pandemia.

“El gran declive de las reclamaciones sugiere que las tasas de separación laboral pueden finalmente normalizarse, una buena señal para las nóminas de abril”, señalan los economistas de Barclays. En marzo se agregaron por sorpresa 916.000 puestos de trabajo , y los economistas han dicho que ahora esperan una serie de informes que muestren que las nóminas han aumentado en 1 millón o más.

Sin embargo, Stephen Stanley, economista jefe de Amherst Pierpont, dice que puede ser demasiado pronto para leer demasiado sobre los datos de siniestros, y el informe de la próxima semana será importante.

Dijo que la caída en los reclamos fue impulsada por fuertes caídas en varios estados, incluyendo más de la mitad en California y caídas porcentuales aún mayores en Kentucky y Virginia.

“Desafortunadamente, no tengo confianza en que estos movimientos no se revertirán al menos parcialmente la próxima semana”, escribió. “Los reclamos continuos en los programas especiales contra la pandemia continúan subiendo y bajando cada semana, y la última lectura, para el período que terminó el 27 de marzo, es una semana baja”.

Observando bonos

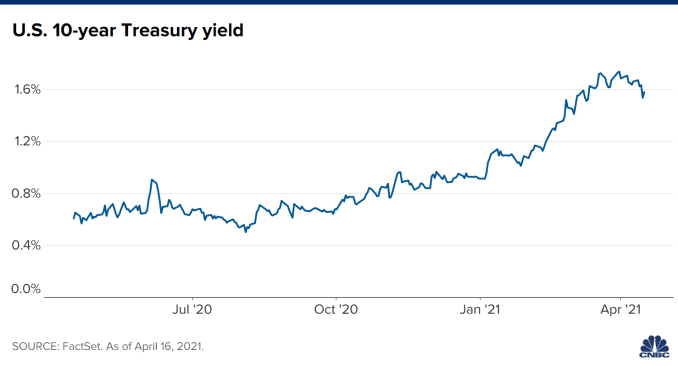

Los inversores en acciones también estarán atentos al mercado de bonos, donde los rendimientos disminuyeron la semana pasada y luego se revirtieron. El bono del Tesoro a 10 años se situó en el 1,59% el viernes, tras caer bruscamente el jueves.

Los rendimientos se mueven en sentido opuesto al precio, y la garantía de bonos a 10 años es la más vista, ya que afecta las tasas hipotecarias y otros préstamos.

“El plazo de 10 años se negociará ahora en el rango de negociación de 1,50% a 1,75%”, dijo Boockvar.

“Se romperá por debajo de eso si la inflación es transitoria y se romperá por encima si se demuestra lo contrario”, agregó. “Creo que calculamos las últimas estadísticas de inflación y luego tomaremos en cuenta lo que dice el mundo real de las empresas”.

Calendario de la semana siguiente

lunes

Ingresos: Coca-Cola, IBM , United Airlines, Zions Bancorp, FNB, Steel Dynamics

martes

Ingresos: Johnson & Johnson, Travelers, Procter and Gamble, Netflix, Abbott Labs, CSX , Lockheed Martin, Intuitive Surgical, Tenet Healthcare, Philip Morris, Northern Trust, Fifth Third, KeyCorp, Comerica

miércoles

Ingresos: Verizon, Chipotle, Whirlpool, Nasdaq, Baker Hughes, Anthem, Netgear, Spirit Airlines, Canadian Pacific Railway , Lam Research, Discover Financial, SLM, Halliburton, Knight-Swift Transportation

jueves

Ingresos: AT&T , Intel, DR Horton, American Airlines , Union Pacific, Alaska Air, Pentair, Tractor Supply, Celanese , Seagate Technology Biogen, Dow, Credit Suisse, SAP, Boston Beer, Mattel, Snap, Valero Energy, Freeport-McMoRan, Diagnóstico de misiones

7:45 am Decisión de tipos del Banco Central Europeo

8:30 am Solicitudes iniciales de desempleo

10:00 am Venta de viviendas existentes

viernes

Ingresos: American Express, Honeywell, Daimler, Regions Financial, Schlumberger, Kimberly-Clark

9:45 am PMI manufacturero

9:45 am PMI de servicios

11:00 am Venta de casas nuevas

No hay comentarios:

Publicar un comentario