El mercado de bonos se rebela a medida que se ajusta a la política inflacionaria de la Reserva Federal

- El mercado de bonos tuvo un viaje salvaje el jueves, reaccionando a la voluntad de la Fed de permitir que la economía y la inflación se disparen a medida que se recupera el mercado laboral.

- Los estrategas dicen que el mercado había respondido inicialmente a la moderación de la Fed y pronosticaba que no habría subidas de tipos hasta 2023.

- El jueves por la mañana, el aumento de la inflación era la principal preocupación. El mercado de bonos reaccionó drásticamente a la política de la Fed para permitirle correr por encima de su objetivo del 2%.

Los rendimientos de los bonos del Tesoro se dispararon el jueves cuando los actores del mercado de bonos lidiaron con la voluntad de la Reserva Federal de permitir que la inflación aumentara.

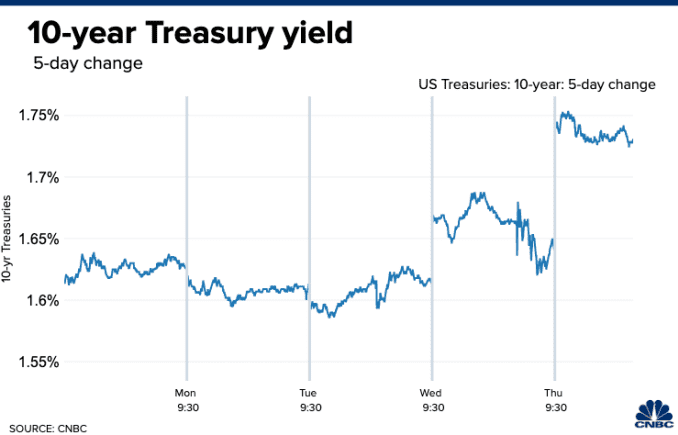

El rendimiento de los bonos del Tesoro a 10 años se disparó del 1,64% el miércoles por la noche al 1,75% el jueves, un máximo de 14 meses. Se ubicó en 1.706% en las operaciones de la tarde.

El aumento de los rendimientos, que se mueve en sentido opuesto al precio, se produce un día después de que el presidente de la Fed, Jerome Powell, asegurara al mercado que el banco central no está listo para reducir sus compras de bonos y otras medidas de apoyo.

Si bien los profesionales del mercado de bonos dicen que no hubo ningún acontecimiento que desencadenara el repunte de los rendimientos el jueves, el enfoque del mercado parece haberse centrado en el hecho de que la Fed planea dejar que la inflación se caliente.

“Creo que este es el mercado de bonos que acepta el hecho de que la inflación podría estar sucediendo y podría estar sucediendo porque la Fed nos asegura que pueden vivir con la inflación”, Sonal Desai, directora de inversiones de Franklin Templeton Fixed Income Group, dijo a CNBC.

Una curva de rendimiento más pronunciada

El alza de las tasas de interés, por ahora, no representa un riesgo para la economía. Los estrategas dicen que el rendimiento sigue siendo relativamente bajo, especialmente dada la expectativa de un crecimiento económico explosivo este año.

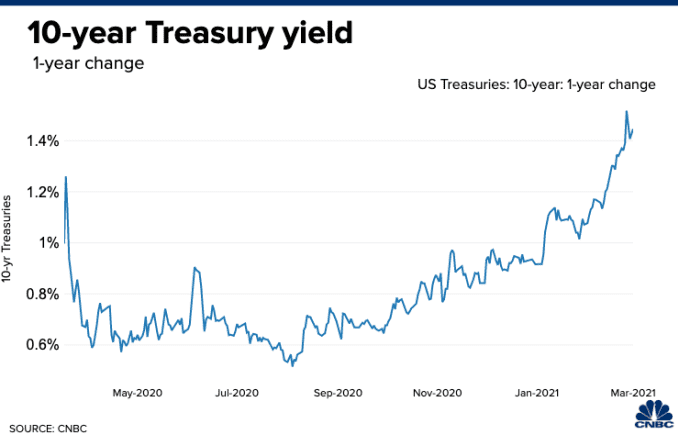

Sin embargo, el movimiento en los rendimientos durante la noche fue especialmente grande, incluso teniendo en cuenta el reciente aumento en el rendimiento a 10 años, que estaba en el 1,07% hace seis semanas. El índice de referencia a 10 años es ampliamente observado, ya que influye en las tasas hipotecarias y otros préstamos comerciales y de consumo.

El mercado de bonos apenas se movió el miércoles por la tarde, después de que la Fed emitiera su declaración a las 2 pm ET y después de que Powell informara a los medios.

Desai señaló que el efecto de la reacción del mercado será una curva de rendimiento más pronunciada, lo que simplemente significa un diferencial más grande entre los rendimientos de diferentes vencimientos, como las notas del Tesoro a 2 años frente a las de 10 años.

Una curva más pronunciada a menudo se considera un signo positivo de crecimiento, mientras que una curva que se aplana puede ser una advertencia.

Ralph Axel, estratega de tasas estadounidenses de Bank of America, dijo que el mercado el miércoles estaba respondiendo a una parte de la declaración de la Fed, que envió un mensaje contradictorio.

“El primer mensaje que sorprendió a la gente fue que ‘no creemos en los aumentos en 2023’”, dijo. “Creo que ahí fue donde estaba el enfoque inicial, y creo que eso mantuvo la reacción inicial moderada”.

El segundo mensaje fue que la Fed iba a mantener bajas las tasas, dejaría que la economía se calentara y permitiría que la inflación aumentara, para ayudar a recuperar los empleos perdidos, dijo Axel.

Interpretando el mensaje de la Fed sobre la inflación

El mercado estaba respondiendo directamente a la política de la Fed de permitir que la inflación corriera ahora en un rango promedio alrededor de su objetivo del 2%.

“El mercado está lidiando con lo que significa ese [objetivo de inflación promedio] en la práctica”, dijo Axel. “Estamos llegando a comprender que significa un mayor crecimiento y una mayor inflación a largo plazo, lo que significa mayores tasas de interés”.

“Cuando la Fed solía percibir un soplo de presión inflacionaria, la Fed comenzaba a endurecerse”, agregó. Cortarían las recuperaciones un poco antes ”.

La idea era prevenir períodos de auges y caídas cortando también la posibilidad de recesiones más profundas. Sin embargo, la Fed se enfrenta ahora a una economía que podría prosperar, y con un crecimiento económico muy alto podría llegar la inflación, dijo Axel de Bank of America.

Se espera que el crecimiento del segundo trimestre sea superior al 9%, según CNBC / Moody’s Analytics Rapid Update.

La inflación sigue siendo baja, con el índice de precios al consumidor subyacente, excluidos los alimentos y la energía, a una tasa anual del 1,3% en febrero. Sin embargo, a partir de este mes, los niveles de inflación podrían aumentar debido al efecto base de la gran caída de precios del año pasado durante el cierre económico.

El mercado ha desafiado a la Fed al fijar el precio de las subidas de tipos para 2023. Mientras tanto, el pronóstico colectivo del banco central, llamado diagrama de puntos, no muestra consenso para una subida de tipos hasta 2023.

Gestión de la oferta de tesorería

Tony Crescenzi, gerente de cartera y estratega de mercado de Pimco, dijo que el mercado también está valorando el hecho de que el Tesoro tendrá que emitir una gran cantidad de suministro para pagar el estímulo fiscal, dado el paquete más reciente de $ 1,9 billones y los programas pandémicos anteriores.

“Mucho de lo que sucedió en la fijación de precios de la oferta del Tesoro y la capacidad de los participantes del mercado para absorber esa oferta y este temor a la inflación”, dijo. “Parte de esto podría ser una mentira, pero nadie lo sabe realmente, por lo que los participantes del mercado deben valorar la posibilidad de que la inflación se acelere más allá de lo esperado”.

Las expectativas del mercado son que la inflación promedie alrededor del 2,30% durante los próximos 10 años.

“Mientras las condiciones financieras generales sigan siendo propicias para un fortalecimiento de la actividad económica, entonces la Fed no debe preocuparse por el aumento de las tasas de interés hasta este momento”, dijo Crescenzi.

Agitación en el mercado de valores a medida que aumentan los rendimientos

Hasta ahora, el mercado de valores ha reaccionado a la subida de tipos con movimientos entrecortados hacia arriba y hacia abajo. El jueves, las acciones cayeron después del repunte del miércoles, y el Nasdaq Composite, de alto contenido tecnológico, se vio particularmente afectado.

“No me sorprendería si tuviéramos un retroceso mayor en el mercado de valores si esto [el rendimiento a 10 años] llegara al 2% rápidamente”, dijo James Paulsen, estratega jefe de inversiones de The Leuthold Group.

Dijo que el mercado de valores estaría preocupado si el ritmo del movimiento de la tasa de interés sigue siendo rápido, pero si es capaz de ajustarse gradualmente a los aumentos, no sería un problema.

“Si va a tener un año en el que las tasas suban, no podría ser un año mejor”, dijo Paulsen, y señaló que el crecimiento económico podría ser del 8%. “Creo que es un año bastante bueno para que esto le suceda a la economía y al mercado de valores. Su vulnerabilidad no es tan grande como podría serlo más adelante”.

Paulsen espera que el rendimiento a 10 años alcance el 2% a finales de año.

Crescenzi dijo que dado que el nivel del rendimiento a 10 años se basa en parte en las expectativas de inflación, ha tenido que ajustarse al uso de la Fed del rango objetivo promedio, en lugar de un objetivo establecido.

“Al indicar que retrasará su alza de tasas hasta que la inflación se recupere y el empleo vuelva al nivel máximo de empleo, el ancla para las expectativas de inflación no es tan fuerte”, dijo, “eso es lo que está permitiendo que se desate el componente de inflación en el aumento de los rendimientos, Hasta el punto.”

Crescenzi dijo que la moderación de la Fed el miércoles puede ser una señal de una nueva visión del banco central.

“Parece sugerir que la Fed está adoptando una visión más holística de las condiciones financieras, como señaló Powell al citar las condiciones financieras en su conjunto, en lugar de centrarse en los rendimientos por sí mismos”, dijo.

No hay comentarios:

Publicar un comentario