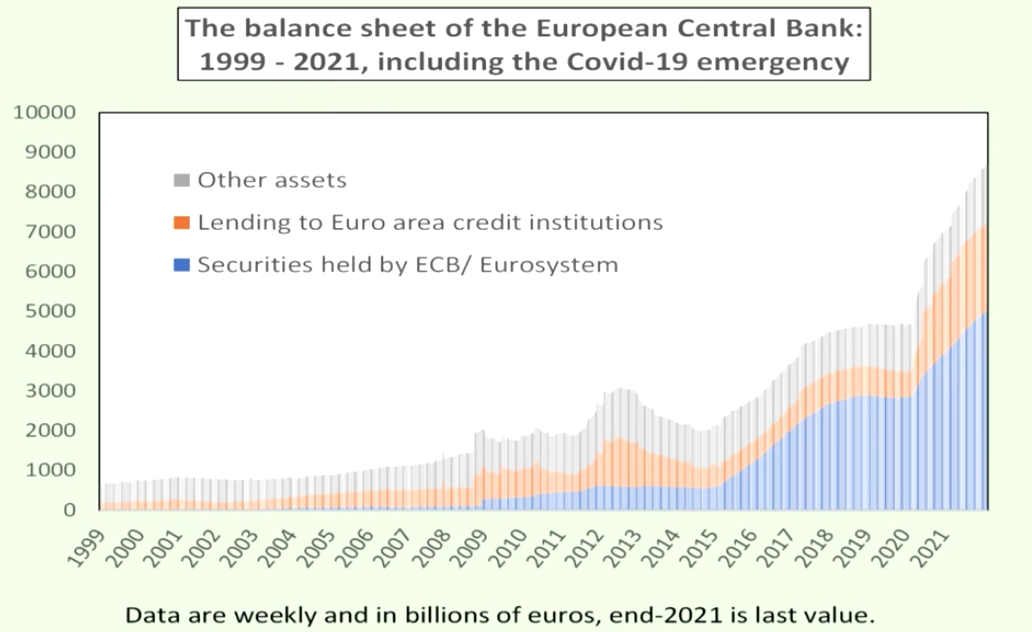

El tsunami monetario del BCE: su balance es 240 veces mayor que al comienzo de la Eurozona

La deuda, correa transmisora

Para un país como España, cuya política en este campo depende del Banco Central Europeo, la única fórmula capaz de moderar el efecto de la expansión monetaria es minimizar malas prácticas como el recurso sistemático al endeudamiento. En este sentido, no podemos obviar que el gobierno de Pedro Sánchez ha aumentado las obligaciones del Tesoro en más de 230.000 millones de euros, monto que ha sido asumido casi en su totalidad por parte del Banco Central Europeo, a través de su programa de compra de activos.

En la medida en que el grueso del déficit se "monetiza", la economía termina operando con niveles artificiales de gasto público, que no solo se apoyan en la obtención de recursos tributarios sino que también beben de esa "monetización" que, de facto, está teniendo lugar. Y, como es lógico, esa inyección de más de 230.000 millones ha terminado produciendo un problema de inflación como el que estamos viendo ahora.

En los próximos meses, el BCE debería normalizar su política monetaria, replegando el programa de compras y planteando posibles subidas de tipos como las que ya vemos al otro lado del Atlántico. En paralelo, esto puede suponer que el gobierno de España se vea obligado a reducir su ritmo de endeudamiento, puesto que ya no contará con dicho "salvavidas". De darse ambas cuestiones, la deriva inflacionista podría empezar a contenerse, pero no sin antes arrasar la riqueza de los españoles, que en 2021 y 2022 perderán decenas de millones de euros de poder adquisitiva, por la devaluación de sus ingresos y sus ahorros, tendencia que podrá extenderse de 2023 en adelante en caso de que no se normalice la política monetaria y se aborde el problema del déficit fiscal, principal correa transmisora de las inyecciones de dinero del BCE.

No hay comentarios:

Publicar un comentario