https://www.economist.com/finance-and-economics/2018/05/26/bad-loans-remain-a-concern-in-italy-and-across-southern-europe

Los mercados están preocupados por los planes del gobierno italiano entrante para los bancos

Edición impresa | Finanzas y economía

26 de mayo de 2018

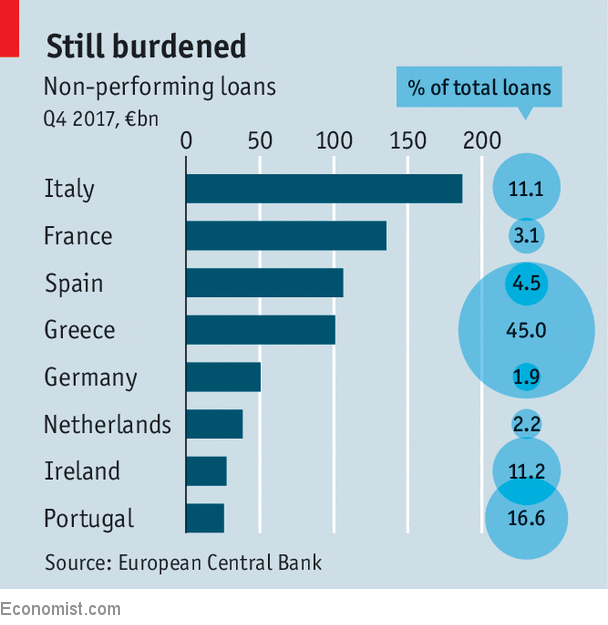

El próximo gobierno de ITALIA, una coalición entre el movimiento populista Five Star y la ultraderecha Northern League, está preocupando a los inversores. Los planes filtrados, abandonados precipitadamente, sugirieron que podría querer abandonar el euro o pedir al Banco Central Europeo que perdone € 250 mil millones ($ 292 mil millones) de la deuda italiana. Pero se ha prestado menos atención a lo que podría significar para los bancos italianos, y en particular para su mayor carga: préstamos morosos (NPL). Más de € 185 mil millones de NPL estaban pendientes a finales de 2017, la mayor cantidad para cualquier país de la Unión Europea (ver tabla).

En comparación con Grecia, donde los préstamos fallidos representan el 45% de los préstamos, Italia parece manejable, con solo el 11.1%. Y ha progresado: a finales de 2015, los préstamos impagos ascendían al 16,8% de los préstamos. Pero cualquier sacudida de política salvaje pondría en cuestión ese progreso. La limpieza de los libros de los bancos se ha basado en la apertura a los inversores extranjeros. Grandes cantidades de NPL (€ 37bn en 2016 y más de € 47bn en 2017, según Deloitte, una consultora) han sido vendidos por bancos, a menudo a fondos de cobertura estadounidenses especializados como Cerberus Capital Management o Fortress Investment.

Estos llamados fondos buitres pueden encontrar la vida más difícil bajo el nuevo gobierno. Dada la importancia de poder recuperar la garantía para los préstamos garantizados, los inversionistas en NPL se han sorprendido con una propuesta para evitar cualquier acción contra un deudor sin la participación de un tribunal. Esto iría en contra de los esfuerzos por aumentar el uso de la liquidación extrajudicial de garantías en toda la UE.

El futuro de GACS, un plan para proporcionar una garantía del gobierno italiano a los tramos senior de titulizaciones NPL (con la bendición de la UE), también está en cuestión. A pesar de un comienzo lento en 2016, ha llegado a desempeñar un papel importante. El año pasado, UniCredit, un banco grande con un valor de 17.700 millones de euros, vendió una NPL el año pasado. También hay otros 38.000 millones de dólares en tratos de NPL italianos en progreso, según Debtwire, un servicio de noticias. Pero a los inversores ahora les preocupa que GACS no se renueve una vez que expire en septiembre, en contra de los planes anteriores.

Los reguladores europeos han hecho un esfuerzo concertado para lidiar con los préstamos fallidos. En marzo, la Comisión Europea propuso leyes para facilitar las operaciones transfronterizas a los administradores de la deuda, que administran el cobro de deudas, y para obligar a los bancos a retener más capital contra nuevos NPL (y por lo tanto empujar a los bancos a vender más préstamos). También produjo un modelo para los países que quieren establecer un "banco malo" para los activos fraudulentos (como España e Irlanda lo hicieron en la crisis financiera) de una manera que encaja con las normas de la UE.

Los mercados se han profundizado en tándem. Además de los fondos especializados que realizan grandes negocios, han surgido más opciones para negociar NPL. Un ejemplo es Debitos, una plataforma comercial que comenzó en Alemania y que permite a los inversores negociar NPL de 11 países europeos, incluidos Italia y Grecia. La mayoría de sus ventas oscilan entre 50 y 200 millones de euros, y el interés a menudo proviene de los inversores locales, dice Timur Peters, fundador, por ejemplo, de individuos que compran NPL respaldados por la propiedad como una forma de adquirir esas propiedades.

Un mercado líquido paneuropeo de morosidad debería evitar que los préstamos incobrables de los bancos se acumulen y amenacen su estabilidad, como ocurrió durante la crisis más reciente. Pero Italia, debido a su gran tamaño, sería la mayor fuente de dichos préstamos en el futuro previsible. Y es casi seguro que cualquier mercado con dudas reales sobre el proveedor más grande sea un retraso en el crecimiento.

Este artículo apareció en la sección de Finanzas y economía de la edición impresa bajo el título "Hacia el sur"

No hay comentarios:

Publicar un comentario