Se espera que las ganancias del primer trimestre sean pésimas, pero es posible que a la bolsa no le importe

PUNTOS CLAVE

- Se espera que las ganancias del primer trimestre disminuyan, el primer trimestre negativo en casi tres años, pero algunos analistas creen que el trimestre marcará el final de un período de malas comparaciones de beneficios.

- Mientras tanto, el mercado de valores continúa subiendo en la promesa de un acuerdo comercial, y los principales índices están a casi el 2% o menos de sus máximos históricos.

- Los operadores están esperando las actas del miércoles de la reunión de marzo de la Fed, y también esperan los próximos desarrollos en los esfuerzos del Reino Unido para abandonar la Unión Europea cuando la UE se reúna el miércoles.

Los comerciantes trabajan en el piso de la Bolsa de Nueva York (NYSE) el 4 de marzo de 2019 en la ciudad de Nueva York.

Spencer Platt | imágenes falsas

La peor temporada de ganancias en casi tres años está a punto de comenzar, pero los estrategas bursátiles dicen que el mercado debería poder mirar más allá del descenso de las ganancias y continuar alcanzando máximos históricos, siempre y cuando las conversaciones comerciales entre Estados Unidos y China continúen. mostrar progreso

Las acciones subieron en la semana pasada, ante la perspectiva de que las conversaciones comerciales finalmente conduzcan a un acuerdo que podría terminar con los aranceles punitivos e impulsar el crecimiento de las ganancias. El S&P 500 subió un 2% en la semana, a 2,892 y es aproximadamente un 1,6% desde su máximo histórico de 2,940, alcanzado en septiembre.

VER AHORA

Entre las primeras compañías importantes en informar están JP Morgan Chase y Wells Fargo , ambas el viernes. Además de las ganancias, los inversores estarán observando el miércoles los minutos de la última reunión de la Fed; Los datos de inflación del IPC también el miércoles; y cualquier título sobre comercio o el “Brexit” del Reino Unido de la Unión Europea.

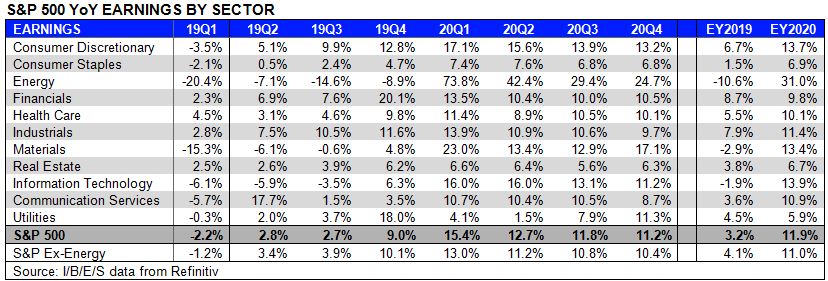

En cuanto a las ganancias, Refinitiv espera una disminución de 2.2% en las ganancias del primer trimestre para las compañías de S&P 500, pero se espera que esos resultados más bajos sean los mínimos. Se proyecta que el crecimiento de las ganancias se recuperará a 2.8% en el segundo trimestre y hasta un 9% en el cuarto trimestre. La disminución del primer trimestre sería el primer período de ganancias negativas desde el segundo trimestre de 2016.

“El segundo, tercer y cuarto trimestre mostrarán un rebote. Eso respalda los precios más altos de las acciones”, dijo Ed Keon, estratega jefe de inversiones de QMA. “Estaba pensando que me gustaría ver un récord para todo el año, y parece que podríamos hacerlo mejor que eso”.

‘Imagen mucho más brillante’

Keon dijo que hay riesgos, incluso si realmente hay un acuerdo comercial con China en las próximas semanas y si la economía de China está realmente tocando fondo. “¿El éxito del estímulo de China es continuar y extenderse a otros países? Para mí, la imagen es mucho más brillante que hace un par de meses ”, dijo.

Los estrategas dijeron que cualquier factor podría ser el catalizador para impulsar las existencias a los registros, incluida la temporada de ganancias, si las empresas superan la orientación reducida y sus perspectivas son buenas. Las acciones también podrían subir en una mejor perspectiva para la economía de los EE. UU., Después de un lote de mejores datos, incluido el informe de empleos del viernes de marzo.

“Creo que tal vez terminemos alcanzando un nuevo récord en algún momento temprano en el segundo trimestre, y luego quizás nos movamos de lado en ese período de ‘venta en mayo’”, dijo Sam Stovall, estratega jefe de inversiones de CFRA. “Creo que confirmamos el décimo aniversario de este mercado alcista al alcanzar un nuevo récord histórico. Luego digerimos algunas de esas ganancias y nos movemos de lado por un momento y dejamos que algunas de esas ganancias se pongan al día, y entonces tal vez haya un avance de fin de año ”.

También en la próxima semana, los inversores están observando las actas de la última reunión de la Fed, que se lanzará el miércoles por la tarde. En esa reunión, la Fed dio a conocer los pronósticos revisados, ya que no se esperan aumentos de tasas en 2019 y una perspectiva de crecimiento más lento. Las actas también deben mostrar lo que los funcionarios de la Fed estaban considerando cuando decidieron finalizar el programa para reducir su balance general, y los operadores de bonos están buscando pistas sobre qué tipo de Tesoros mantendrá la Reserva Federal en su balance.

En el frente de datos, hay datos de inflación del consumidor del IPC el miércoles y inflación del precio al productor el jueves. Ambos índices deberían ser vigilados de cerca, ya que los aumentos salariales se enmudecieron en el informe de empleos del viernes de marzo, y los estrategas dijeron que no ven señales de inflación en el horizonte. La Fed también ve una inflación por debajo de la tendencia, por lo que cualquier cambio inesperado sería importante.

VER AHORA

El esfuerzo del Reino Unido por abandonar la Unión Europea continuará en los titulares en la próxima semana. El Consejo de la Unión Europea se reúne el miércoles y considerará la solicitud del Reino Unido de extender el plazo del Brexit, originalmente el próximo viernes.

“Podría ir en cualquier número de direcciones. “Lo que hemos estado diciendo a la gente es que si se trata de un Brexit difícil y desordenado, la gran diferencia entre ahora y hace tres años es que obtendría una gran parte de ese flujo de refugio en dólares estadounidenses”, dijo Michael Schumacher, director, Estrategia de tarifa en Wells Fargo. Schumacher dijo que los inversores estarían más inclinados a pasar al extremo corto de la curva del Tesoro, en lugar de a los bonos alemanes, que tienen rendimientos negativos.

Qué ver

lunes

10:00 am pedidos de fábrica

martes

Ingresos : Shaw Communications, PriceSmart, Levi Strauss , WD-40

6:00 am encuesta NFIB

9:30 am Vicepresidente de la Fed Richard Clarida

10:00 am JOLTS 1:00 pm 3 años de subasta.

5:00 pm Vicepresidente de la Fed, Randal Quarles

miércoles

Ingresos: Delta Air Lines , MSC Industrial, Bed Bath & Beyond

8:30 am CPI

10:00 am comercio al por mayor

11:50 am Los combates de la Fed

1:00 pm subasta de 10 años

2:00 pm presupuesto federal

2:00 pm minutos FOMC

jueves

8:30 am reclamaciones iniciales

8:30 am PPI 1:00 pm subasta de 30 años

9:30 am Clarida de la Fed

9:35 am Fed de Nueva York John Williams

9:40 am Presidente de la Fed de Kansas City James Bullard

2:00 pm Neel Kashkari, presidente de la Fed de Minneapolis Twitter Q&A

4:00 pm Gobernadora de la Fed Michelle Bowman

viernes

Ingresos: JP Morgan Chase , Wells Fargo , First Republic Bank, Infosys, PNC

8:30 am precios de importación.

10:00 am Sentimiento del consumidor

No hay comentarios:

Publicar un comentario