La recesión norteamericana comenzará a mediados del 2018 cuando la tasa de lso bonos a corto y largo plazo se igualen.

Los operadores de bonos deben prepararse para la curva de rendimiento a cero en 2018

https://www.bloomberg.com/news/articles/2017-11-16/bond-traders-should-prepare-for-yield-curve-to-zero-out-in-2018Por

Actualizado en

- Reserva Federal aumentará las tasas dos o tres veces el próximo año: T. Rowe

- Curve near the flattest in a decade with long end range-bound

Ric Spooner de CMC Markets analiza el mercado de bonos de EE. UU., Los rendimientos de los bonos y el objetivo de inflación de la Reserva Federal.

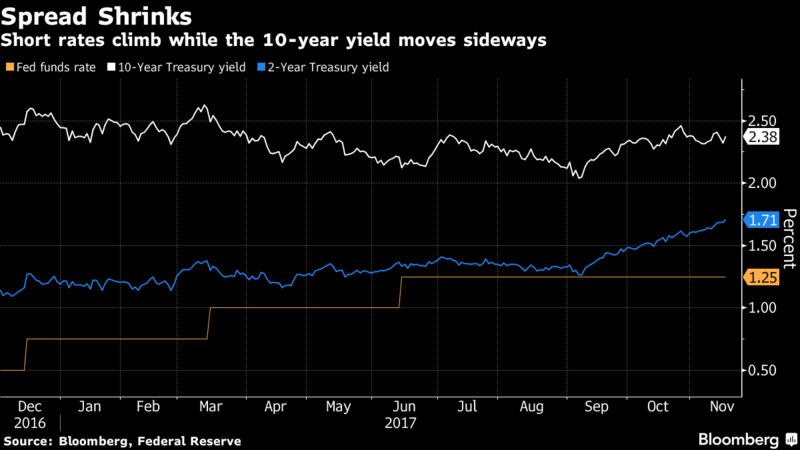

¿Hasta dónde puede llegar el implacable aplanamiento de la curva de rendimiento estadounidense? Todo el camino hasta cero, según T. Rowe Price Group.

El administrador de activos, que supervisa unos $ 948 mil millones, es el último en opinar sobre la tendencia que ha empujado las curvas del Tesoro a los niveles más planos en una década. La Reserva Federal elevó las tasas de interés dos veces este año y prevé un tercer aumento en diciembre, dejando notas de dos años con los mayores rendimientos desde 2008. Mientras tanto, la demanda de inversores extranjeros, aseguradoras y fondos de pensiones ha mantenido los rendimientos a 10 años cerca su promedio de 2017

"El rendimiento máximo en el Tesoro a 10 años debe aproximarse aproximadamente donde se establece el nivel final de fondos federales, de modo que para nosotros implica una curva de rendimiento plana si suponemos que la Fed hará dos o tres alzas en 2018", Mark Vaselkiv, director de inversiones de renta fija de T. Rowe Price, dijo en una conferencia de prensa. En su opinión, la Fed probablemente mantendrá el rumbo, y la diferencia entre la deuda a corto y largo plazo podría llegar a cero tan pronto como en la segunda mitad del próximo año.

Las expectativas para la Fed están empezando a incrementarse a medida que la inflación muestra signos de estabilización y la tasa de desempleo más baja desde 2000. Los economistas de Goldman Sachs Group Inc. y JPMorgan Chase & Co. se encuentran entre los que pronostican que la El Comité Federal de Mercado Abierto del próximo año probablemente se apriete cuatro veces, en lugar de los tres implícitos en las proyecciones de los legisladores.

Si el comité hace lo que Goldman y JPMorgan proyectan, además de una medida de diciembre, el punto medio de la tasa objetivo de los fondos federales sería del 2.375 por ciento. Eso coincide con el rendimiento del Tesoro a 10 años, que terminó el jueves en el mismo nivel. En otras palabras, si la Fed no puede mover el extremo largo, los funcionarios producirán una reducción a cero de la curva de rendimiento.

"Una vez que se los alimenta con fondos superiores al 2 por ciento, comienzan a acercarse a la zona donde se puede hablar de una curva de rendimiento plana", dijo Steve Bartolini, gerente de cartera de renta fija de T. Rowe.

Resolución de la Fed

Algunos estrategas bancarios no están tan seguros de que la Fed lo permita voluntariamente. Los estrategas de Bank of America Corp. dicen que la tendencia de aplanamiento evitará que la Fed suba las tasas tan rápido como los funcionarios quieran.

El banco central no se arriesgaría a "poner deliberadamente tasas a corto plazo por encima de las tasas a plazo de cinco años", dijeron estrategas del Bank of America liderados por Shyam Rajan esta semana en una nota. Nunca lo dejaron pasar aparte de un breve período en su ciclo de ajuste anterior, escribieron.

Lacy Hunt, economista jefe de Hoisington Investment Management, dijo el mes pasado que cree que la curva de rendimiento se invertirá para fines del próximo año, siempre y cuando la Fed continúe reduciendo su balance general. John Herrmann de MUFG Securities Americas escribió en una nota esta semana que apunta a 2020 para que el spread llegue a cero.

El momento es importante porque una curva de rendimiento invertida ha demostrado ser un indicador confiable de una recesión inminente. Cuando el diferencial entre la deuda a corto y largo plazo se reduce, tiende a perjudicar las ganancias bancarias y la economía real.

La curva de rendimiento de los bonos del Tesoro de dos a 10 años es de aproximadamente 66 puntos básicos, cerca de la más plana desde noviembre de 2007. La última vez que el diferencial fue en ese nivel y aún más estrecho fue en abril de 2005, cerca de dos años y medio antes de que comenzara la recesión Permaneció cerca de cero durante aproximadamente 18 meses.

"En un horizonte de 12 meses, tiene sentido que la curva se aplana cuando aumenta la Fed", dijo Alan Levenson, economista jefe de T. Rowe en Estados Unidos.

No hay comentarios:

Publicar un comentario