El gran riesgo ahora para EE. UU. no es la hiperinflación, sino las tasas de inflación elevadas a largo plazo

La inflación ha vuelto. Aunque se espera que las tasas retrocedan durante 2022, escriben Martin Pažický y Juraj Falath , existe una incertidumbre considerable y la Fed debe actuar ahora para evitar tener que revertir el rumbo más adelante.

Aunque se esperaban algunos aumentos de precios, las cifras de inflación de EE. UU. ahora han superado constantemente las expectativas de los economistas. Siete de las últimas diez lecturas de inflación del IPC sorprendieron a los analistas al alza, mientras que ninguna sorprendió a la baja. Los riesgos incluyen nuevas mutaciones de COVID más transmisibles, lanzamientos de vacunas más lentos (que causan cuellos de botella en el suministro en los países emergentes) y menor eficacia de la vacuna, interrupciones en la cadena de suministro, amenazas climáticas y aumento de los precios de la propiedad y la energía.

La alta inflación sostenida es una noticia mixta para las deudas. Una cantidad moderada de inflación por encima del objetivo podría ayudar a eliminar parte de la carga récord de la deuda pública y permitir que los países se consoliden. Sin embargo, si la inflación se sale de control y los bancos centrales tienen que pisar el freno con fuertes subidas de tipos, esos niveles récord de deuda serán mucho más perjudiciales. Además, suprimir la actividad económica con demasiada fuerza podría provocar otra recesión.

La inflación se disparó por el COVID

Para entender si debemos entrar en pánico por la inflación, necesitamos una discusión más profunda de las fuentes actuales de las presiones inflacionarias. En principio, la única fuente de inflación que debería estimular una respuesta de política macroeconómica contractiva (ya sea monetaria mediante tasas de interés más altas o fiscal mediante déficits presupuestarios más bajos) es la inflación impulsada por el mercado laboral.. Cuando los trabajadores tienen suficiente poder de negociación para asegurar un aumento salarial que supere el potencial a largo plazo de la economía, existe el riesgo de “sobrecalentamiento”. Solo esta situación, en la que el crecimiento de los salarios va por delante del crecimiento de la productividad, debería conducir a una intervención de política macroeconómica. Otras fuentes de inflación relacionadas con la oferta (por ejemplo, los precios de las materias primas) son volátiles y están impulsadas principalmente por los mercados mundiales. Estas presiones inflacionarias no son el resultado de un sobrecalentamiento y es mucho más probable que sean temporales.

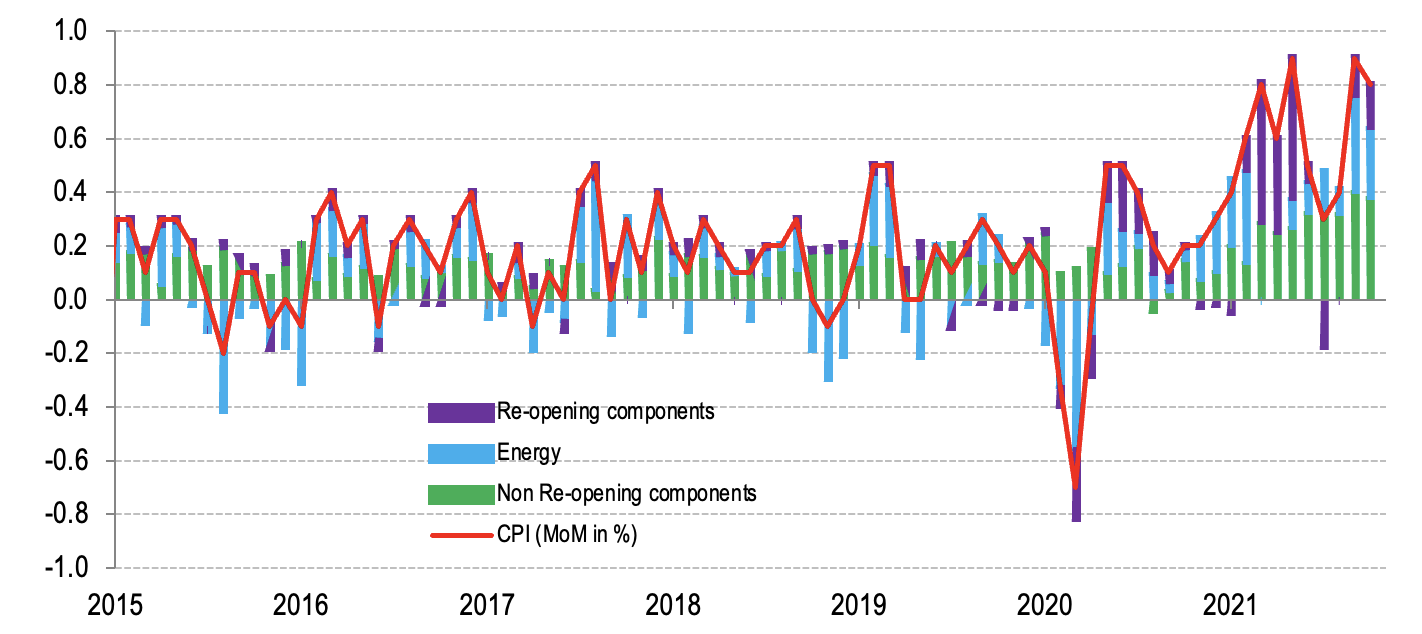

A principios de 2021, los principales factores que impulsaron el aumento de la inflación fueron los precios de la energía y factores asociados a la reapertura de la economía estadounidense. Ambos suelen ser temporales. Sin embargo, desde el segundo trimestre de 2021, el aumento de la inflación del IPC se ha visto impulsado cada vez más por aumentos en los precios de los bienes básicos no relacionados con la reapertura (Figura 1, columnas verdes). Esto podría indicar que la inflación se está volviendo más persistente.

Figura 1: las contribuciones de la reapertura y otros factores a la inflación del IPC en los EE. UU. (mes a mes en porcentaje)

Fuente: Elaboración propia en base a Bloomberg. Nota: El componente de reapertura de CPI incluye alimentos fuera del hogar, automóviles y camiones usados, alquiler de automóviles y camiones, alojamiento fuera del hogar, seguro de vehículos motorizados y pasajes aéreos. El componente de no reapertura incluye el resto de categorías COICOP.

El mundo se enfrenta actualmente al choque energético más severo de las últimas décadas. Los precios del gas y la electricidad han alcanzado máximos históricos. En parte, esto puede verse como una compensación por las caídas de precios excepcionales en 2020, cuando muchas fábricas se vieron obligadas a detener la producción. El levantamiento de las restricciones impulsó la demanda de materias primas, lo que ha resultado en un aumento de los precios de la energía. También han contribuido los derechos de emisión más caros, que representan una forma de impuesto verde. Con la llegada del invierno, la demanda de gas natural y petróleo aumenta. Dado que las existencias son limitadas, la gravedad de la situación dependerá de cómo bajen las temperaturas.

El segundo gran contribuyente a la inflación general ha sido lo que llamamos factores de reapertura. A medida que se relajó el distanciamiento social, la demanda se recuperó en sectores sensibles al contacto, como la compra de vehículos, el transporte, la recreación y la cultura, las vacaciones y los restaurantes. Las capacidades de producción lucharon para satisfacer esta demanda reprimida y procesar los pedidos acumulados, lo que generó una presión alcista sobre los precios. La reapertura creó presiones inflacionarias tanto del lado de la oferta como del lado de la demanda. La falta de componentes clave en la industria del automóvil, junto con la energía cara, provocó cuellos de botella en la producción. Algunos productores de chips incluso desviaron las entregas a operadores móviles cuando la demanda de automóviles era baja. Una vez que comenzó a recuperarse, la falta de chips disponibles para los fabricantes de automóviles hizo subir los precios de los vehículos.

Los mercados laborales son mucho más estrictos de lo que sugieren los datos de empleo

Para comprender las perspectivas de inflación, debemos analizar la evolución de los mercados laborales. En general, a medida que la economía se recupera, la tasa de desempleo cae. La creciente demanda laboral da a los trabajadores más poder de negociación para negociar salarios más altos. Su éxito al hacerlo influirá en la inflación, ya que estos mayores costos laborales pueden trasladarse al precio de los productos. Esto puede crear una espiral viciosa de precios y salarios.

Más personas decidieron quedarse en la jubilación, probablemente debido a problemas de salud o al revisar las prioridades de la vida.

Aunque hay 4,7 millones de trabajadores empleados menos en EE. UU. que antes de la pandemia, el mercado laboral está mucho más ajustado de lo que parece. Con un desempleo del 4,2 por ciento, todavía queda espacio por recorrer para alcanzar el mínimo histórico anterior a la pandemia del 3,5 por ciento. La mayor parte de la estrechez se debe a la disminución de la participación. Las generosas subvenciones fiscales, como los beneficios para el cuidado de los niños o los cheques directos a las familias estadounidenses, facilitaron que algunas personas se jubilaran antes de tiempo o tomaran un descanso temporal del trabajo. Sin embargo, gran parte de la caída en la tasa de participación se debió a que menos personas previamente jubiladas regresaron a la fuerza laboral. Más de esas personas decidieron quedarse en la jubilación, probablemente debido a problemas de salud o al revisar las prioridades de la vida. Los puestos de trabajo son abundantes, con vacantes que alcanzaron los 10,4 millones en septiembre. Combinado con el número históricamente alto de estadounidenses que renuncian voluntariamente a sus trabajos, esto apunta a una fuerte confianza en el mercado laboral y, por lo tanto, mercados laborales ajustados. La inflación salarial probablemente continuará mientras las empresas se pelean por trabajadores que tienen su elección de trabajos.

A largo plazo, el ritmo sostenible más alto de crecimiento salarial es igual al objetivo de inflación del banco central (2 por ciento en EE. UU.) más el crecimiento potencial de la productividad. Dado que esta tasa es probablemente de alrededor del 1,5 por ciento en los EE. UU., los salarios nominales pueden aumentar aproximadamente un 3,5 por ciento interanual sin temor a que la inflación supere el objetivo. El salario medio por hora de los empleados estadounidenses alcanzó el 4,9 % interanual en octubre, lo que refleja la creciente capacidad de los trabajadores para exigir salarios más altos. Esto difiere del pasado, ya que los salarios generalmente no comienzan a crecer hasta el final de una recuperación. Aún más inusual, los trabajadores de bajos ingresos han tenido las mayores ganancias salariales durante la recuperación. Si bien esta es una buena noticia, también puede significar una inflación ligeramente más persistente, ya que los trabajadores con salarios bajos gastan desproporcionadamente en bienes básicos.

Los mercados siguen en el equipo transitorio con más riesgos alcistas

Los precios no son solo una función del estado actual de la economía, sino que dependen de lo que esperan las personas y las empresas . Si la gente espera una mayor inflación, presionará por salarios más altos en el proceso de negociación. Las empresas pueden entonces intentar transmitirlo en forma de precios más altos. En momentos de elevada demanda, esto es un problema menor para ellos.

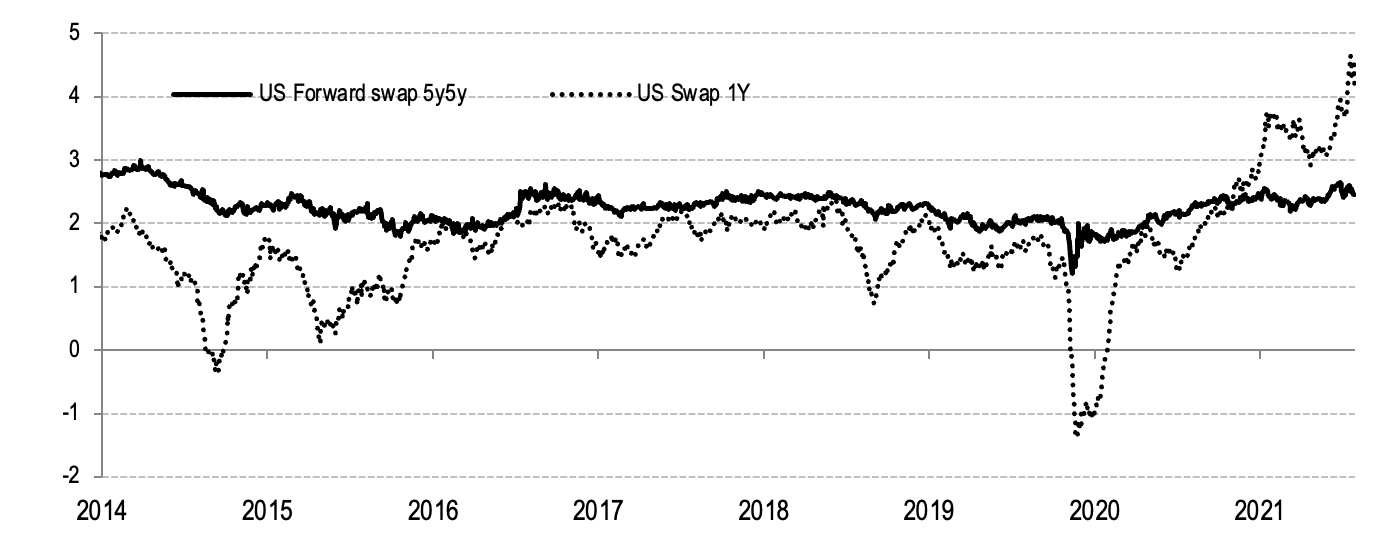

En el corto plazo, los mercados financieros ciertamente esperan niveles elevados de inflación. Las expectativas a largo plazo en los EE. UU. están comenzando a mostrar pequeños signos de desanclaje con swaps a plazo de 5 y 5 años que superan el 2,5 por ciento (Figura 2). Si se mantienen altos o aumentan aún más, el desanclaje de las expectativas podría tener graves consecuencias.

Figura 2: Expectativas de inflación media en EE. UU. (tasas swap de inflación de 5 años a 5 años)

Fuente: Bloomberg. Nota: El tipo de cambio a plazo 5y5y es una medida de la inflación esperada promedio durante cinco años a partir de cinco años. El swap de inflación a 1 año es un contrato entre dos contrapartes utilizado para transferir el riesgo de inflación. Una parte paga la tasa de inflación real y la otra parte paga una tasa fija, eliminando así el riesgo de inflación.

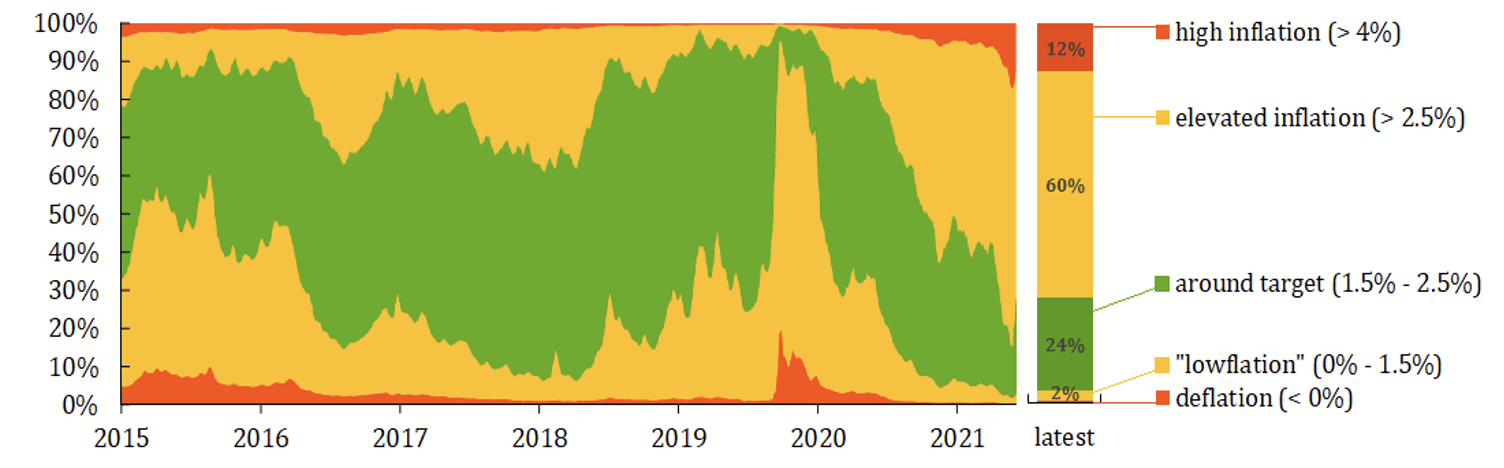

Cuando la severidad del problema y la reacción de política deseada depende de los impulsores de la inflación y los riesgos de cola, los pronósticos de inflación mediana pueden tener un uso limitado. Una mirada más profunda a las expectativas muestra que todavía hay una probabilidad pequeña (aunque no despreciable) de que la inflación promedio supere el 4 por ciento durante los próximos cinco años (Figura 3, área roja). Sin embargo, los mercados aún creen que el escenario más probable es una inflación de entre 2,5 y 4 por ciento en promedio para los próximos cinco años (Figura 3, área amarilla oscura). Esto podría hacer que la Fed pise los frenos más tarde en un esfuerzo por suprimir la inflación. La idea de que la Fed podría haber cometido un error de política al aplicar una política tan laxa también está respaldada por el aplanamiento de la curva de rendimiento. Aunque los mercados esperan algunos aumentos de interés en un futuro próximo,

Figura 3 – Probabilidades de resultados de inflación futura derivadas de opciones de inflación (inflación esperada promedio para los próximos 5 años)

Fuente: Bloomberg, cálculos del Banco Nacional de Eslovaquia (NBS). Chart es un trabajo conjunto con Branislav Albert (NBS).

Nota: la figura utiliza datos de precios sobre opciones de inflación (vinculados al índice de inflación IPCA). El grosor de cada franja representa la probabilidad de que la inflación alcance el rango particular. Por ejemplo, la franja verde representa la probabilidad de que la inflación promedio en los próximos cinco años esté entre 1,5 y 2,5 por ciento. En noviembre de 2021, esta probabilidad ronda el 24 por ciento. El modelo asume agentes neutrales al riesgo, por lo que puede exagerar las probabilidades de eventos de cola.

La Fed está al borde de un error de política

Dada la naturaleza específica de la crisis y el hecho de que las presiones inflacionarias provienen principalmente del lado de la oferta, el aumento de la inflación está en línea con la mayoría de las teorías económicas. La cuestión clave a la que se enfrentan ahora los bancos centrales es si se afianzará una mayor inflación. Esto puede suceder si los empleados continúan obteniendo salarios más altos. Otra razón por la que la inflación puede afianzarse es el desanclaje de las expectativas de inflación respecto de la meta del banco central. Una opinión popular es que si la inflación es causada por factores temporales, no puede durar un período prolongado de tiempo. Estos dos mecanismos, sin embargo, cuestionan esta suposición. Ninguno puede ser fácilmente reparable, y cada uno puede requerir que los bancos centrales reviertan su postura política. El mayor riesgo en este momento no es la hiperinflación, sino una inflación elevada de mayor duración.

Grandes cantidades de estímulo fiscal, especialmente en forma de generosos beneficios de desempleo y cheques para las clases de ingresos bajos y medios, han sembrado las semillas de la inflación. Los ahorros acumulados se han inflado aún más por los rendimientos récord en los mercados bursátiles revividos, lo que benefició en particular a los ciudadanos estadounidenses. Combinado con la demanda acumulada, es probable que esto ejerza una presión alcista sobre los precios en el futuro cercano.

¿Deberíamos entonces rechazar el plan Build Back Better de Joe Biden porque agregará aún más petróleo al fuego de la inflación? No necesariamente. Por una vez, la gran parte del proyecto de ley está diseñada para mejorar la participación en el mercado laboral al brindar cuidado infantil a las familias trabajadoras. Por lo tanto, una de las principales preocupaciones sobre la inflación actual podría aliviarse al facilitar que las personas regresen a la fuerza laboral, lo que aliviará la escasez de mano de obra.

El riesgo real de que la inflación se consolide supera el hecho de que EE. UU. todavía no está en pleno empleo.

El banco central tiene opciones limitadas. La Fed no puede fabricar los semiconductores que faltan, extraer más petróleo o construir barcos más rápidos para acelerar las entregas. Reducir la demanda acumulada podría ser el camino a seguir. Sin embargo, el doble mandato de la Fed complica esto, ya que EE. UU. está lejos del pleno empleo, su umbral autoimpuesto para eliminar el estímulo. Además, tras la última revisión de la estrategia, el pleno empleo también debería ser inclusivo. Como las minorías hispanas y negras se han visto afectadas de manera desproporcionada por la recesión del COVID, esta condición no se cumplirá pronto.

Desde nuestro punto de vista, el riesgo real de que la inflación se consolide es mayor que el hecho de que EE. UU. todavía no está en pleno empleo. Esta es una oportunidad única para que la política fiscal y monetaria se unan. Si bien el lado monetario podría dejar de inyectar abundante liquidez en el sistema y, por lo tanto, silenciar la demanda, el lado fiscal podría respaldar la participación de la fuerza laboral de manera mucho más eficiente, ayudando a la Reserva Federal a lograr su objetivo de pleno empleo.

La conclusión es que la credibilidad de la Fed será esencial. Esto comienza con una comunicación abierta y la autorreflexión. La Fed debería ser transparente sobre las razones por las que analizó mal la persistencia de la inflación y actualizar su visión sobre los riesgos que se avecinan. La reciente decisión de retirar el estímulo más rápido es un paso positivo para recuperar la credibilidad y la confianza en que es capaz de abordar la inflación. Hemos visto los primeros signos de autorreflexión recientemente cuando la Fed retiró la palabra "transitorio" de su vocabulario, reconociendo la inflación como el enemigo número uno y señalando aumentos de tasas más rápidos. Sin embargo, debería hacer más ahora para evitar tener que pisar los frenos más adelante.

- Esta publicación de blog apareció por primera vez en el blog LSE COVID-19 .

- Imagen destacada de Zeeshan Tejani en Unsplash

Por favor, lea nuestra política de comentarios antes de comentar

Nota: La publicación brinda las opiniones de sus autores, y no las del Ministerio de Finanzas de la República Eslovaca, el Banco Nacional de Eslovaquia, la Universidad Comenius, ni la posición USAPP – Política y Política Estadounidense, ni de la Escuela de Economía de Londres. .

URL abreviada para esta publicación: https://bit.ly/3JPhDhi

Sobre los autores

Martin Pažický – Universidad Comenius, Bratislava

Martin Pažický es economista del Instituto de Política Financiera del Ministerio de Finanzas de la República Eslovaca y profesor invitado en la Facultad de Administración de la Universidad Comenius de Bratislava.

Juraj Falath – Universidad Comenius, Bratislava

Juraj Falath es analista sénior en el Banco Nacional de Eslovaquia y profesor invitado de economía en la Universidad Comenius de Bratislava.

No hay comentarios:

Publicar un comentario