https://www.americanactionforum.org/daily-dish/taking-the-pulse-of-the-economy/

Douglas Holtz-Eakin

Eakinomics: tomando el pulso de la economía

La tasa de crecimiento del producto interno bruto ( PIB ) se aceleró desde el 1,2 por ciento en el primer trimestre (Q1) de 2017, hasta el 3,1 por ciento en el segundo trimestre (Q2), hasta el 3,2 por ciento en el tercer trimestre (Q3) y se mantuvo en 2.9 por ciento durante el cuarto trimestre (Q4). Durante ese mismo período, la Administración Trump emprendió reformas regulatorias dramáticas y aprobó la Ley de recortes y empleos fiscales (TCJA) en diciembre de 2017. A la luz de eso, muchos vieron el informe del PIB del primer trimestre publicado el pasado viernes como una prueba de fuego del éxito de esas políticas. La Oficina de Análisis Económico (BEA, por sus siglas en inglés) del Departamento de Comercio informó el crecimiento del PIB del primer trimestre en un 2,3 por ciento.

¿Eso significa que las políticas fallaron? Por supuesto no. Han pasado solo cuatro meses desde la aprobación de la TCJA y, en el mejor de los casos, unos pocos trimestres en la disminución de la carga regulatoria. Nada cambia rápidamente la trayectoria del superpetrolero que es la economía de los EE. UU. Además, los datos trimestrales son apenas indicadores definitivos del impacto real de los cambios en las políticas. Como se ha notado ampliamente, las tasas de crecimiento del primer trimestre del PIB han sido sospechosamente bajas en 2016 (0.6 por ciento) y 2017 (1.2 por ciento), llevando a muchos a creer que BEA tiene un problema para ajustar estacionalmente los datos del PIB. Quizás sea así, pero incluso esos datos no son tan débiles como algunos críticos argumentarían.

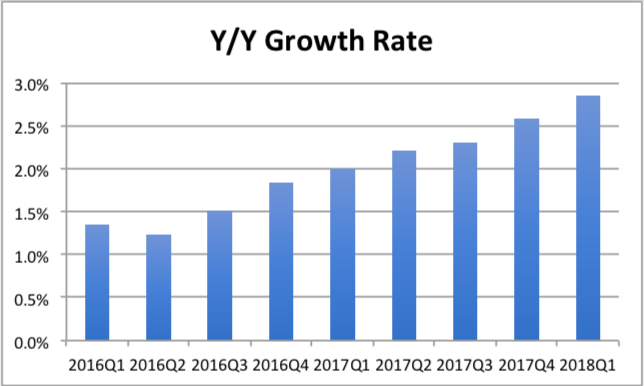

La forma más fácil de eludir los problemas estacionales es simplemente comparar los datos de cada trimestre con los del mismo trimestre (y por lo tanto las mismas influencias estacionales) un año antes. Estas tasas de crecimiento interanual (Y / A) se muestran a continuación.

Revelan una economía que está ganando impulso todavía, y da una imagen muy diferente de los impactos de las políticas.

El eslabón débil del informe Q1 fue el sector de los hogares. El gasto de los hogares creció a una tasa anual del 1.1 por ciento durante el trimestre, una fuerte caída del 4.0 por ciento en el cuarto trimestre. Desde esta perspectiva, el TCJA es exactamente la política correcta. Los progresistas regularmente argumentan que la solución a un sector doméstico débil es la reducción de impuestos; TCJA redujo la retención a partir de febrero. Eso es demasiado tarde para influir en el total del primer trimestre, pero debería afectar a marzo y, sin duda, al segundo trimestre.

La inversión empresarial continúa siendo una fuente de fortaleza en los datos del primer trimestre. Vale la pena hacer un seguimiento del impacto de nuevos pedidos, envíos y desembolsos de bienes de capital. En la medida en que se fortalezcan los sectores de hogares y empresas, las cifras del segundo trimestre pueden ser bastante sólidas.

No hay comentarios:

Publicar un comentario