Es el juego de los toros perder mientras el mercado de valores se dirige a su acto final de 2019

PUNTOS CLAVE

- Evaluar los mensajes que los inversores reciben del crédito corporativo, el consenso del público y las características del calendario.

- Si una recesión se acercara siniestramente, sería una sorpresa para los mercados de deuda corporativa.

- Hay una falta de cualquier tipo de entusiasmo hacia las acciones que suscitarían inquietudes sobre la temeridad temeraria que infla las acciones.

- Cuando el S&P 500 subió al menos un 10% hasta septiembre, el mercado “casi siempre” subió más hasta diciembre, según Ned Davis.

El acto final de Wall Street de 2019 dependerá de si los inversores deben creer los mensajes que se envían por crédito corporativo, consenso de la multitud y las características del calendario.

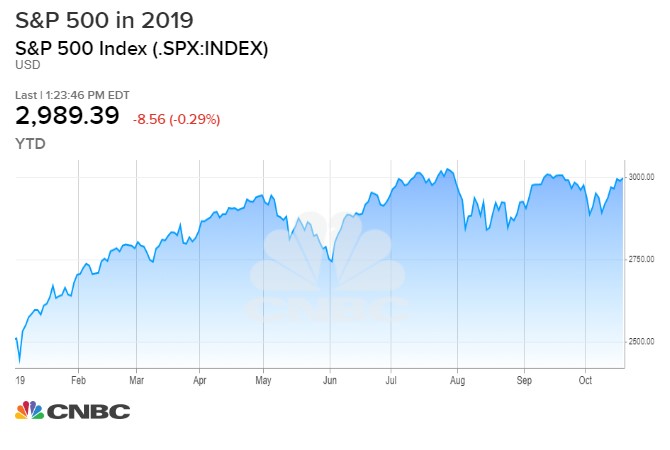

El amplio mercado ha estado en un estancamiento descuidado entre las fuerzas de apoyo y antagonistas durante muchos meses: el S&P 500 ronda el nivel de 3000 que alcanzó por primera vez en julio, y solo ha subido un 4 por ciento desde su pico de enero de 2018.

La desaceleración económica mundial y el aplanamiento de las ganancias corporativas han mantenido controladas las acciones, lo que ha provocado episodios de intensa anticipación de la recesión, mientras que los rendimientos de los bonos globales profundamente bajos y un consumidor estadounidense aún sólido han reforzado las valoraciones de las acciones.

Ahora, teniendo en cuenta que el S&P ha subido casi un 20% en el año hasta la fecha, pero con la caída cercana al 20% de hace un año en mente, la mayoría de los inversores, Cassandras y Polyannas, están de acuerdo en algunas cosas. Las acciones no son baratas a cerca de 17 veces las ganancias previstas, pero tampoco son terriblemente caras, especialmente en comparación con los rendimientos de los bonos. La Reserva Federal ha reducido las tasas dos veces y es muy probable que ofrezca un tercio, incluso sin una debilidad severa que afecte a la economía estadounidense. Y aunque la expansión económica parece madura, no hay luces brillantes que indiquen una recesión inminente.

Esto lleva a esos tres factores cruciales a debate como la clave para saber si el mercado se está preparando para subir más después de un largo intermedio en el mercado alcista o no.

Crédito donde vence

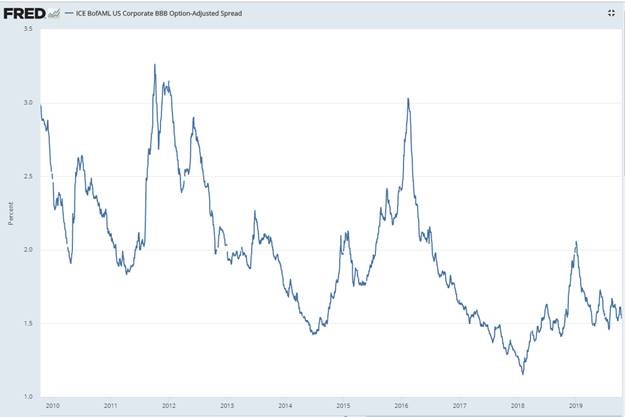

Si se acercara una recesión, sería una sorpresa para los mercados de deuda corporativa, que tienen una reputación de expresar preocupación por la economía y los riesgos para los flujos de efectivo de la compañía antes de que las acciones los registren.

Por ahora, el telón de fondo crediticio sigue siendo bastante benigno, ayudado por una Reserva Federal más fácil y un hambre global por un rendimiento en efectivo predecible.

El diferencial de riesgo exigido por los inversores en el vasto mercado de deuda corporativa con calificación BBB ha sido constante, como se ve aquí. Ciertamente, esta brecha se ha ampliado a partir de lecturas muy ajustadas en 2018, pero no son señal de estrés o alarma sobre la disponibilidad de dinero para emisores con calificaciones más bajas en el universo de grado de inversión.

Fuente: FRED

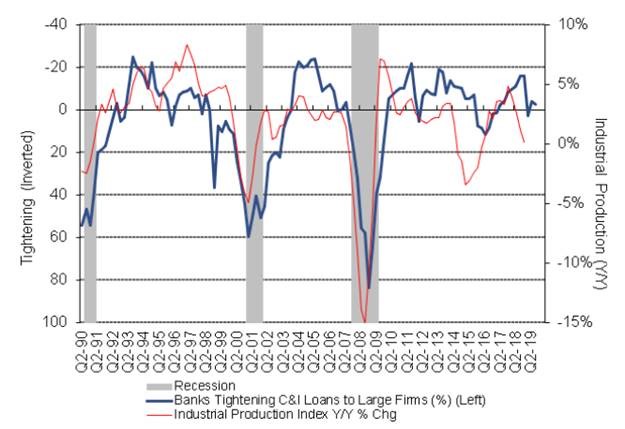

Los estrategas de Citigroup también señalan la encuesta bancaria de la Fed que muestra que los estándares de préstamos para préstamos comerciales e industriales no se han vuelto particularmente restrictivos, lo que en su opinión insinúa que la producción industrial debería revertir parte de su reciente caída.

Fuente: Citigroup

Hay muchas excusas claras para preocuparse por la durabilidad de la economía, incluida una lucha comercial aún impredecible que frena la inversión corporativa y el sentimiento del CEO. Y las franjas más especulativas de los mercados de deuda, como los bonos basura con calificación CCC y los préstamos bancarios a prestatarios altamente apalancados, muestran cierta vulnerabilidad a las tasas de incumplimiento más altas.

Pero, en general, el crédito se mantiene unido y no es una razón para dudar de la capacidad de las acciones para avanzar más desde aquí.

Leyendo a la multitud

El retroceso agotado de las acciones en agosto, acompañado de una carrera hacia mínimos históricos en los rendimientos del Tesoro y una fuerte caída en el crecimiento global, afectaron las actitudes de los inversores.

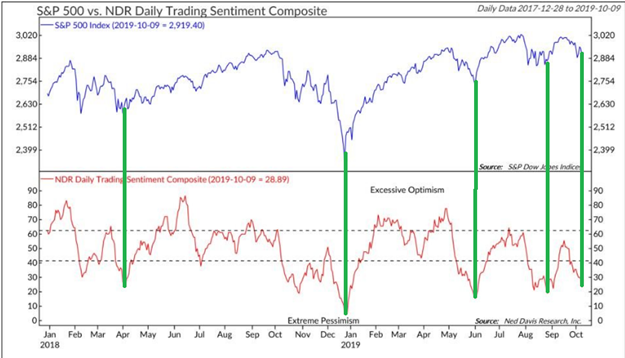

Un mosaico de indicadores de sentimiento y posicionamiento de los inversores dice que el estado de ánimo del mercado es moderado, especialmente dado que el S&P 500 está dentro de un pequeño movimiento ascendente de un récord.

Ned Davis Research rastrea un compuesto de indicadores de sentimiento del operador, que este mes cayó a la zona de “pesimismo extremo” donde las perspectivas de recompensa de riesgo de las acciones tienden a mejorar.

Fuente: Ned Davis Research

Los inversores minoristas durante años han cosechado constantemente efectivo del mercado de valores y han sido compradores netos de bonos a medida que los rendimientos han bajado. Ciertamente hay una marea demográfica involucrada, ya que una población mayor hace que la seguridad y los ingresos de jubilación sean prioridades más altas que la apreciación del capital.

Pero si nada más, este patrón muestra la falta de algún tipo de entusiasmo hacia las acciones que suscitarían inquietudes sobre la avaricia imprudente que infla las acciones.

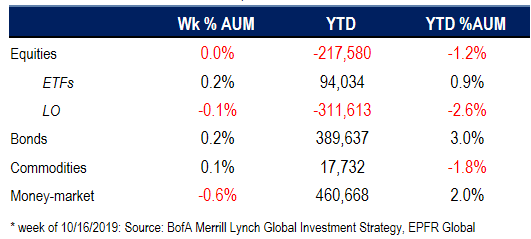

El Bank of America Merrill Lynch calcula los flujos netos a través de las clases de activos semanalmente, lo que muestra el movimiento adverso al riesgo de las acciones a los bonos y efectivo.

Fuente: Bank of America Merrill Lynch

Como se señaló, esta ha sido la tendencia general de gran parte de este mercado alcista, que por supuesto ha visto numerosas correcciones y sustos desagradables.

Pero eso no cambia el hecho de que los inversores parecen no estar esperando o jugando para otro tramo más alto en acciones, lo que en sí mismo es un resultado neto positivo.

Es la temporada

En 2018, cuando el mercado sufrió una liquidación implacable que culminó en una pérdida de tres meses del 20% en Nochebuena, fallaron todas las reglas generales estacionales. No solo la tendencia de las acciones a tener un buen desempeño en noviembre y diciembre, sino patrones más detallados. Cuando el S&P 500 subió al menos un 10% hasta septiembre, el mercado “casi siempre” subió más hasta diciembre, etc.

Esto no cambia el hecho de que el amplio alcance de la historia ha mostrado un sesgo general hacia la fortaleza al final del año. Y sí, los años preelectorales tienen una inclinación al alza más pronunciada (incluso admitiendo que simplemente no ha habido suficientes elecciones presidenciales para hacer tales análisis estadísticamente rigurosos).

La experiencia del año pasado podría generar aún más escepticismo sobre los indicadores del mercado estacional de lo habitual, y es comprensible. Pero vale la pena preguntar: ¿cuáles son las posibilidades de que estas guías fallen espectacularmente dos años seguidos?

En general, el caso alcista está comenzando a alinearse: las acciones han sido resistentes a través de un susto de crecimiento, crisis de la guerra comercial, una pausa en el crecimiento de las ganancias, la inversión de la curva de rendimiento y el episodio de estrés del mercado de repos. Los bajos rendimientos de los bonos y la fortaleza en los sectores defensivos y las grandes acciones de crecimiento han llevado al mercado, pero las primeras señales ahora muestran tracción en las acciones cíclicas, financieras y globales, lo que insinúa un tono más ofensivo.

Los principales indicadores mundiales de crecimiento podrían haber tocado fondo, la Fed parece estar en camino de ofrecer un tercer recorte de tasas de “seguro”, el sentimiento es cauteloso y el crédito sigue fluyendo. El próximo rally podría ser un florecimiento final al alza antes de un ajuste de cuentas mayor, pero rara vez los mercados alcistas terminan yendo de lado durante 20 meses y luego se desmoronan.

La configuración ha mejorado, lo que sugiere que ahora se está convirtiendo en el juego de los toros para perder.

No hay comentarios:

Publicar un comentario