El mercado de valores estresado puede necesitar volver a probar sus mínimos antes de encontrar su equilibrio en la crisis del coronavirus

PUNTOS CLAVE

- El S&P 500 puede volver a probar su mínimo del 28 de febrero de alrededor de 2855 antes de recuperarse.

- Un colapso alarmante en los rendimientos del Tesoro también está poniendo a prueba las ideas arraigadas de los inversores sobre cómo valorar las acciones.

- Los cambios extremos en el mercado pueden moderarse a medida que el mercado busca un nuevo rango de negociación.

Se ve a un trabajador en el piso de la Bolsa de Nueva York (NYSE) en Nueva York, EE. UU., 28 de febrero de 2020.

Brendan McDermid | Reuters

El mercado de valores no “espera y ve”.

Por mucho que los propios inversores necesiten tiempo para evaluar los efectos económicos del brote de coronavirus, el mercado registra la conmoción inmediata de una perspectiva de crecimiento económico descarrilada y luego gira locamente mientras se desplaza entre todos los resultados ampliamente divergentes.

Y así, el S&P 500, después de caer un 12% hasta finales de febrero en la corrección más rápida registrada la semana pasada, gritó en ambas direcciones, alternando manifestaciones de mercurio con ventas urgentes en la acción más volátil desde el pánico de 2011 por una deuda estadounidense temida incumplimiento y crisis crediticia europea.

Hace una semana aquí, mi llamado era que “la cinta se está estresando y estirando de una manera que tiende a preceder al tipo de reflejo que es repentino, poderoso y probablemente no confiable”. Eso se jugó más o menos, con el enorme 4,6% del rally S&P 500 del lunes dando paso a una severa tajada que eliminó casi toda esa ganancia diaria.

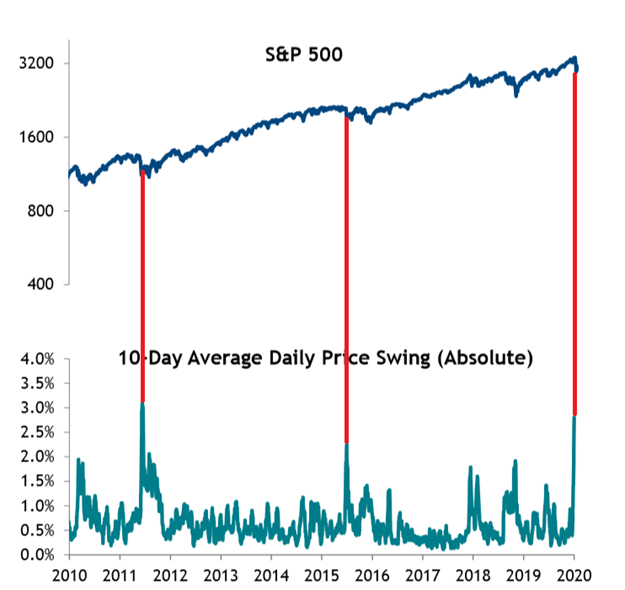

Aquí está el S&P 500 durante la última década junto con el cambio de precio diario promedio de diez días, trazado por SunTrust. Tales períodos de fibrilación violenta tienden a ocurrir después de la descarga inicial más baja en una corrección, aunque a menudo con más debilidad al acecho.

Si bien dicha acción mercurial puede parecer confusa o irracional, se puede ver como el mercado que busca incansablemente compradores y vendedores con convicción sobre las perspectivas. En un momento en que la tendencia del mercado cede y el rango de resultados va desde una breve pausa en el crecimiento económico a medida que el virus está contenido hasta una pandemia abierta y una recesión , los precios deben moverse más lejos, más rápido, para localizar a esos inversores de alta convicción.

Como Kevin Dempter, estratega de Renaissance Macro Research, dice: “El mercado ha visto latigazos extremos ya que ha estado tratando desesperadamente de formar un nuevo rango de negociación”. Este ha sido el curso seguido en los últimos tiempos de la última década, cuando una recesión repentina empujó el índice de volatilidad CBOE S&P 500 hacia 50, como lo hizo recientemente.

“Las sierras de azote diarias extremas eventualmente deberían disminuir a medida que el rango se estrecha”, dice. “En estos tiempos de extrema incertidumbre, el potencial para la consolidación de rango limitado es bienvenido ya que al menos brinda a los inversores cierta claridad sobre los niveles importantes del mercado para ayudar a administrar el riesgo”.

En otras palabras, en esos momentos, el movimiento lateral representa el progreso.

Una semana plana en acciones con rendimiento del Tesoro apresurándose a nuevos mínimos impresionantes por debajo del 0,7% parece un equilibrio tentativo y frágil en el mejor de los casos. El VIX que termina la semana en los años 40 y los indicadores de riesgo de crédito que muestran un aumento en el estrés al final de la semana hacen que sea difícil declarar que la fiebre ha pasado.

El camino a seguir puede verse como una serie de pruebas:

• En el típico libro de jugadas de corrección de mercado, una baja significativa en los índices, formada con una inversión dramática, generalmente se prueba en semanas o meses. Para el S&P 500, este nivel es de alrededor de 2855, el mínimo desde la tarde del 28 de febrero, donde comenzó un furioso repunte de rebote en gran volumen.

Idealmente, una nueva prueba debería volver a ese nivel bajo o cerca de ese nivel y mostrar una menor intensidad de venta (menos acciones haciendo nuevos mínimos, menor volumen de negociación), en cuyo caso los operadores pueden comenzar a verlo como un presunto fondo. El viernes, el S&P se desplomó a alrededor de 2900, con mucha menos presión de venta que la semana anterior, tal vez una señal de que los bajistas habían hecho lo suficiente por ahora, si no una nueva prueba sólida. En la caída de 2011 y la caída de principios de 2018, una nueva prueba dos meses más tarde encontró una base a niveles ligeramente más bajos que la caída inicial.

Por supuesto, no se pasan todas las nuevas pruebas. La caída inicial de dos dígitos en 2018 desde un máximo histórico de septiembre, las acciones rebotaron con fuerza y parecía una nueva configuración, solo para dar paso a una venta más desordenada y una pérdida final del 20% en diciembre, antes de que se recuperara una furiosa recuperación .

• Wall Street también debe someterse a pruebas de resistencia al inevitable aluvión de titulares de coronavirus incrementales: recuentos diarios de infecciones, ciudades que reducen las actividades, negocios que restringen los viajes.

La tormenta del mercado no disminuirá cuando el brote parezca contenido para satisfacción de todos. Terminará una vez que los valores se tasen a un nivel que refleje un conjunto serio de resultados y luego deje de responder a lo que todos esperan que sea un radio cada vez mayor de infección e interrupción del negocio.

No está claro que se haya alcanzado este punto.

• El colapso alarmante en los rendimientos del Tesoro también está poniendo a prueba las ideas arraigadas de los inversores sobre cómo valorar las acciones. Esta corrección comenzó a partir de un momento de valiosas valoraciones que dependían de una serie de cosas positivas que ocurrían: la reaceleración económica global, el repunte de las ganancias corporativas y una política de la Fed que mantenía benignamente estable.

¿Es una caída del 12% de tales niveles suficiente para dar cuenta de la creciente posibilidad de ganancias planas o peores y una severa reducción de los consumidores?

Los inversores suelen argumentar que las valoraciones de capital pueden ser más altas cuando los rendimientos de los bonos son más bajos. Sin embargo, con los rendimientos raspando hacia cero, esta matemática se vuelve tenue. ¿Podrían las valoraciones de acciones en Europa y Japón ser infinitas con rendimientos por debajo de cero?

¿O las condiciones que hacen que los rendimientos se acerquen a cero significan que el telón de fondo es inherentemente menos favorable para la fortuna corporativa y el valor de las acciones?

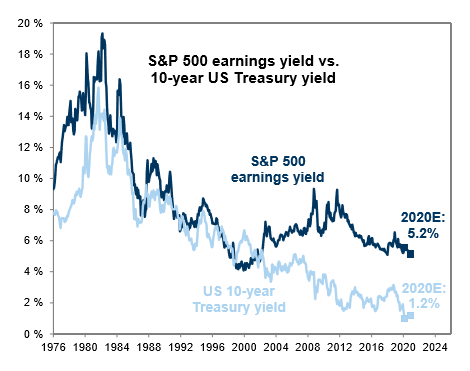

Goldman Sachs traza la llamada prima de riesgo de capital, o la brecha entre el rendimiento de las ganancias en S&P 500 (ganancias divididas por el precio) y el rendimiento del Tesoro a 10 años.

Ahora muestra que las acciones tienen un valor tan atractivo sobre esta base como lo han sido desde 2014 más o menos, incluso más que en el gráfico, ahora que los bonos del Tesoro están por debajo del 1%. No está mal, a menos que este enfoque pierda validez en los extremos del espectro de tasas de interés, y los factores que reducen las tasas también hacen que esos pronósticos de ganancias sean sospechosos.

No hay comentarios:

Publicar un comentario