Jamie Dimon es “cauteloso con todo” y ve riesgos en un aterrizaje suave

- El director ejecutivo de JPMorgan Chase, Jamie Dimon, dijo que las expectativas del mercado son demasiado altas de que la economía estadounidense experimente un aterrizaje suave.

- Sin embargo, no espera que se repitan algunas de las otras crisis graves que ha enfrentado la economía estadounidense, como la crisis financiera de 2008.

- Unas tasas de interés más altas junto con una recesión podrían afectar duramente áreas como los bienes raíces comerciales y los bancos regionales, pero con impactos macroeconómicos limitados, dijo Dimon.

JPMorgan ChaseEl director ejecutivo, Jamie Dimon, cree que hay muchas posibilidades de que Estados Unidos se encamine hacia una recesión, aunque no ve problemas sistémicos en ciernes.

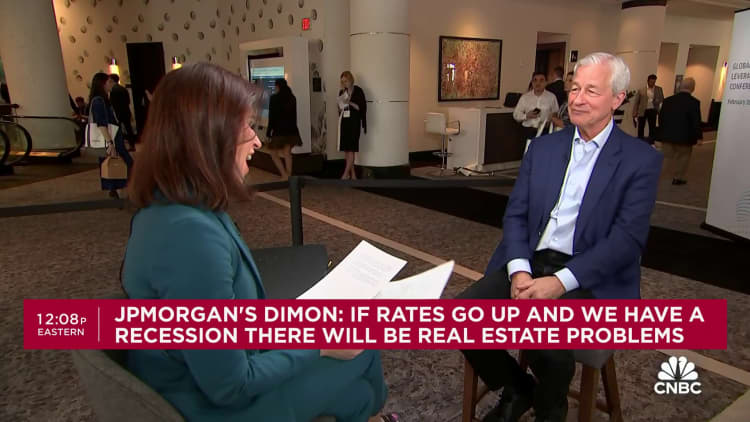

Hablando el lunes desde la Conferencia JPMorgan High Yield and Leveraged Finance en Miami, el director del mayor banco estadounidense por activos dijo que los mercados probablemente no están descontando una probabilidad suficientemente fuerte de que las tasas de interés puedan permanecer altas por más tiempo.

Dimon señaló que “hay cosas que son un poco preocupantes” y no estuvo de acuerdo con el alto nivel de probabilidad que se asigna a que la economía no llegue a una recesión.

“El mercado está valorando un aterrizaje suave. Es muy posible que eso suceda”, dijo a Leslie Picker de CNBC. “Pero las probabilidades [del mercado] son del 70 al 80 por ciento. Te daré la mitad, eso es todo.

Los comentarios se producen cuando el mercado ha tenido que revalorizar sus expectativas de política monetaria. Mientras que a principios de año los operadores de futuros habían estado asignando una alta probabilidad a una serie agresiva de recortes de las tasas de interés a partir de marzo, ahora ven que la flexibilización no comenzará hasta junio o julio, con tres recortes ya descontados, la mitad de las expectativas anteriores.

Junto con las tasas elevadas, los mercados han tenido que lidiar con la reducción de sus tenencias de bonos por parte de la Reserva Federal, un proceso conocido como ajuste cuantitativo. Si bien se espera que el banco central comience pronto a reducir el programa, sigue siendo otro factor de la política monetaria restrictiva.

“Siempre es un error mirar sólo el año”, dijo Dimon. “Todos estos factores de los que hablamos: QT, déficits de gasto fiscal, la geopolítica, esas cosas pueden desarrollarse a lo largo de varios años. Pero se desarrollarán y tendrán un efecto y, en mi opinión, soy un poco cauteloso con todo”.

Sin embargo, Dimon dijo que no espera una repetición de algunas de las otras crisis graves que ha enfrentado la economía estadounidense, como la crisis financiera de 2008 que vio a Wall Street hundirse cuando los bancos sufrieron las consecuencias del colapso de la industria de las hipotecas de alto riesgo.

Unas tasas de interés más altas junto con una recesión podrían afectar duramente áreas como los bienes raíces comerciales y los bancos regionales, pero con impactos macroeconómicos limitados, dijo Dimon.

“Si tenemos una recesión, sí, empeorará. Si no tenemos una recesión, creo que la mayoría de la gente podrá salir del paso”, afirmó. “Parte de esto es sólo un proceso de normalización. [Las tarifas] estuvieron tan bajas durante tanto tiempo. Si las tasas suben y tenemos una recesión, habrá problemas inmobiliarios, y algunos bancos tendrán un problema inmobiliario mucho mayor que otros”.

En lo que respecta a los bancos regionales, calificó los problemas que afectan a instituciones como Silicon Valley Bank y New York Community Bank como “idiosincrásicos” y dijo que el crédito privado podría verse afectado, pero no a nivel sistémico

No hay comentarios:

Publicar un comentario