Hartnett Bank of America Merrill Lynch. dijo en su nota a los clientes que ve un 2020 con un “estallido de la burbuja de bonos” que “induce [a] Big Top en crédito (spreads trough) y acciones (pico de múltiplos), causando el desapalancamiento de Wall St y la recesión de Main St”.

‘El gráfico más importante del mundo’ ofrece una señal de advertencia para las acciones

PUNTOS CLAVE

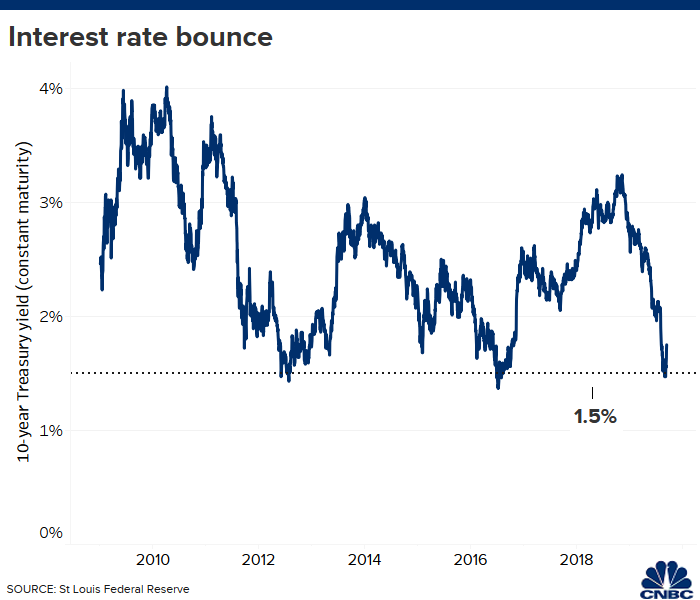

- El rendimiento de los bonos del Tesoro a 10 años recientemente sobrevivió a su tercera prueba de 1.5% durante la recuperación.

- Eso es visto como una señal de peligro positiva a corto plazo, pero a más largo plazo, según Michael Hartnett, del Bank of America Merrill Lynch.

- La empresa cree que las acciones subirán este año a medida que aumenten los rendimientos de los bonos, pero ambas caerán en 2020

Los rendimientos de los bonos del gobierno recientemente se mantuvieron por encima de un nivel importante, pero la próxima prueba puede resultar peligrosa para el mercado de valores.

El rendimiento del bono del Tesoro a 10 años probó 1.5% a fines de agosto y principios de septiembre, rebotando en ese nivel y más recientemente cotizando alrededor de 1.8%.

Esa es la tercera vez que se rompe la barrera desde que comenzó la recuperación económica a mediados de 2009, y el rendimiento se fortaleció cada vez. Esto marcó la renovación del mercado alcista más largo en la historia de Wall Street que ha coincidido con la expansión más duradera en la historia de los Estados Unidos.

Sin embargo, otro desafío podría significar tiempos difíciles en el horizonte, según un análisis de Michael Hartnett, estratega jefe de inversiones de Bank of America Merrill Lynch. En su análisis semanal de los flujos del mercado, Hartnett calificó los movimientos de los últimos 10 años en la última década, y específicamente su capacidad para mantenerse por encima del nivel de rendimiento del 1,5%, “el gráfico más importante del mundo”.

Hartnett explicó que el mercado de valores ha mantenido una estrecha relación con los rendimientos de los bonos que podrían volverse ominosos si la renta fija presenta otro gran repunte, que espera que suceda en 2020 y sea un lastre para las acciones y otros activos de riesgo.

“Durante los últimos 10 años, el mantra correcto del mercado ha sido que los rendimientos más bajos significan menores márgenes de crédito y mayores existencias, siempre que los rendimientos más bajos eviten la recesión. Pero dado que el 1,5% del Tesoro a 10 años no se violó en 2012 y 2016 cuando los temores de recesión eran altos, una ruptura por debajo en 2019 incitaría a temores de que un ‘punto de inflexión’ de recesión cause mayores márgenes y menores existencias ”, dijo en un comunicado. correo electrónico.

De hecho, los temores a la recesión se habían elevado durante gran parte del verano, aumentando cuando el rendimiento a dos años superó brevemente el de 10 años, un fenómeno conocido como curva de rendimiento invertida. Las inversiones han sido indicadores fiables de recesión durante los últimos 50 años.

VER AHORA

Sin embargo, una oleada de datos económicos mayormente positivos , las esperanzas renovadas de un acuerdo comercial entre los EE. UU. Y China y el tan esperado anuncio de más estímulo monetario del Banco Central Europeo ayudaron a cambiar el rumbo de los rendimientos de los bonos, terminando el plazo de 2 años / Inversión de 10 años e indica que las cosas pueden no ser tan malas como se temía.

Los inversores han estado huyendo de los fondos de bonos desde que los rendimientos tocaron fondo a principios de este mes, con $ 6,1 mil millones en salidas durante la semana pasada, la segunda mayor racha de reembolsos registrada, según datos de BofAML. El movimiento se produjo cuando se mantuvo el nivel de 1.5%, que coincidió con un aumento en el sentimiento.

“Emocional y psicológicamente probablemente fue grande debido al hecho de que los rendimientos globales son negativos. Si llegamos a un nuevo mínimo en esos 10 años que no hemos visto, eso podría haber provocado que se hablara de romper el 1% ”, dijo Jim Paulsen, estratega jefe de inversiones del Grupo Leuthold. “Eso podría haber sido muy arriesgado dado el frágil estado de la mentalidad actual con la recesión, y eso podría ser suficiente para congelar los mercados financieros”.

Sin embargo, si bien el equipo de estrategia de BofAML es positivo para los activos de riesgo en 2019, es bajista más allá de eso, ya que espera que los rendimientos vuelvan a bajar. Hartnett dijo en su nota a los clientes que ve un 2020 con un “estallido de la burbuja de bonos” que “induce [a] Big Top en crédito (spreads trough) y acciones (pico de múltiplos), causando el desapalancamiento de Wall St y la recesión de Main St”.

“Hay una buena posibilidad de que las tasas estadounidenses se vendan, dijo Robert Tipp, estratega jefe de inversiones de PGIM Fixed Income. “Nuestras tarifas son simplemente insosteniblemente altas frente al resto del mundo”.

No hay comentarios:

Publicar un comentario