La deuda global ha aumentado un 50% en la última década, pero S&P sigue diciendo que la próxima crisis no será tan mala

PUNTOS CLAVE

- Las compañías, los gobiernos y los hogares aumentaron su carga de deuda combinada en un 50 por ciento en los 10 años posteriores a la crisis financiera, dijo el martes S&P Global Ratings.

- El aumento representa un aumento del 50 por ciento que, sin embargo, según la firma de calificación, no representa el mismo nivel de riesgo sistémico.

- Un área que la firma destacó fue la deuda corporativa y el aumento del financiamiento otorgado a prestatarios de menor calidad.

Una fotografía tomada el 5 de enero de 2018 en Berlín muestra el llamado contador de ‘reloj de la deuda’, marcando una tasa de 78 por segundo, que se muestra fuera de la sede de la federación alemana de contribuyentes (BdSt) en Berlín.

John Macdougall | AFP | imágenes falsas

La deuda global ha aumentado desde la crisis financiera, aunque una agencia de calificación cree que representa un peligro significativamente menor que la última vez.

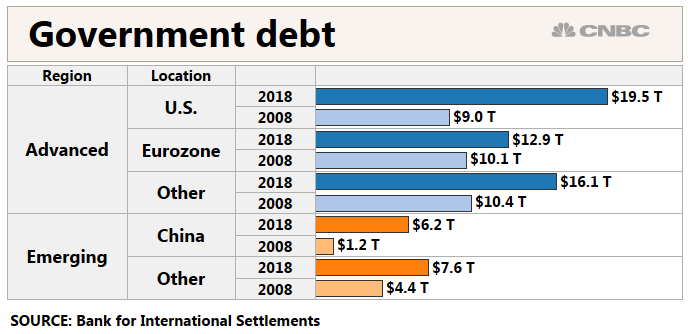

La deuda corporativa, gubernamental y de los hogares aumentó a $ 178 billones a partir de junio de 2018, un aumento del 50 por ciento con respecto a la década anterior, según las cifras de S&P Global Ratings publicadas el martes. La expansión fue especialmente aguda a nivel gubernamental, que se situó en 62,4 billones de dólares, o un 77 por ciento más alto que antes de que comenzara el colapso del endeudamiento público.

“La deuda global es ciertamente más alta y más riesgosa hoy que hace una década, ya que los hogares, las empresas y los gobiernos aumentan el endeudamiento”, dijo en un comunicado el analista de crédito de S&P Global Ratings, Terry Chan. “Aunque otra recesión crediticia puede ser inevitable, no creemos que sea tan mala como la crisis financiera mundial de 2008-2009”.

El menor nivel de peligro se debe en gran parte a la naturaleza de la deuda, principalmente debido a los préstamos del gobierno en países soberanos en lugar de la oleada del sector privado que provocó el colapso del mercado de la vivienda y la peor recesión económica desde la Gran Depresión.

Además, gran parte de la ganancia en el lado corporativo provino de compañías chinas que tomaron préstamos de instituciones nacionales, lo que redujo la probabilidad de que los incumplimientos causen un contagio global.

“A pesar de un mayor apalancamiento, el riesgo de contagio se ve mitigado por la alta confianza de los inversores en la deuda de los principales gobiernos occidentales. “La alta proporción de financiamiento interno para la deuda corporativa china también reduce el riesgo de contagio, porque creemos que el gobierno chino tiene los medios y el motivo para evitar incumplimientos generalizados”, dijo S&P.

La agencia en sí, junto con competidores como Moody’s y Fitch, fueron atacados después de la crisis por no hacer sonar las alarmas sobre la acumulación de deuda.

Durante la crisis, las grandes firmas de Wall Street emitieron valores compuestos por bonos hipotecarios que obtuvieron altas calificaciones de las agencias de calificación, pero finalmente explotaron y causaron daños sistémicos que se extendieron desde los EE. UU. A nivel mundial.

S&P advirtió que si bien los riesgos de contagio son más bajos esta vez, los peligros continúan.

VER AHORA

“Si bien creemos que el riesgo de contagio es menor que en 2008-2009, los riesgos son elevados. “Debido a las tasas de interés extremadamente bajas, la última década ha sido testigo de una migración de flujos de inversionistas hacia productos de ingresos fijos no tradicionales y de grado especulativo”, dijo la agencia. “Estos mercados tienden a ser menos líquidos y más volátiles, y podrían apoderarse en caso de un choque financiero o pánico”.

Sin embargo, aunque el nivel de deuda ha aumentado considerablemente , la cantidad de apalancamiento, o deuda con el PIB, ha aumentado de manera menos dramática, de 208 por ciento en junio de 2008 a 231 por ciento en junio de 2018.

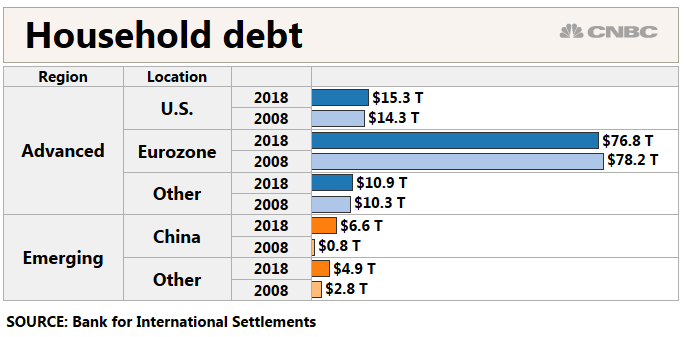

Los hogares también han sido más conservadores. Eso es particularmente cierto en los EE. UU., Que mostró una ganancia de poco más de $ 1 billón durante la década a $ 15.3 billones, solo un aumento del 7 por ciento, o menos del 1 por ciento al año. En China, ese nivel ha aumentado a $ 6.6 billones, o 716 por ciento.

La zona euro también es notable por la moderación, ya que la deuda total en todas las categorías aumentó solo un 4 por ciento en el período a $ 34.7 billones.

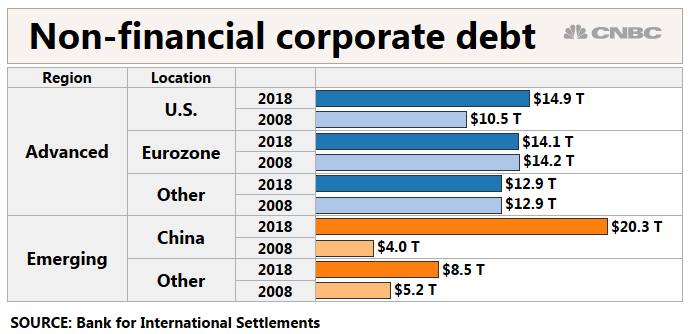

Una de las áreas de especial preocupación que citó S&P fue la deuda corporativa, especialmente en el extremo inferior de la escala . A nivel mundial, las compañías han acumulado $ 23.8 billones desde la crisis, un aumento del 51 por ciento.

Sin embargo, la categoría triple B de deuda casi chatarra mostró un aumento del 170 por ciento desde 2008, con los analistas preocupados de que “Fallen Angels”, o compañías que pasen de una deuda de bajo grado de inversión a una deuda de alto rendimiento , puedan causar problemas de incumplimiento si no son capaces de refinanciar

Además de los crecientes niveles de deuda de baja calificación, la cantidad de préstamos apalancados de “pacto lite”, otorgados a prestatarios corporativos con perfiles de crédito deficientes con un bajo nivel de garantías para los inversionistas, ahora representan el 79 por ciento del mercado de $ 1.14 billones. Eso representa un peligro para las obligaciones de préstamos con garantía, que son paquetes de los préstamos que compran los inversionistas y que fueron un componente importante de los problemas de la crisis financiera.

S&P señaló que los incumplimientos han sido bajos en la parte riesgosa del mercado de bonos corporativos, gracias en gran parte a las políticas de dinero fácil y tasas de interés bajas en los bancos centrales. La Reserva Federal y sus contrapartes globales han estado normalizando la política en los últimos años, lo que potencialmente representa un riesgo adicional para la deuda de baja calificación.

No hay comentarios:

Publicar un comentario