El petróleo envía una 'advertencia de crudo'

https://seekingalpha.com/article/4224304-oil-sends-crude-warning?page=12

Al igual que con muchos estadounidenses, estoy en el camino con la familia haciendo las rondas tradicionales de vacaciones. Por supuesto, mi familia es más "The Griswolds" que "The Waltons, pero incluso con todas las payasadas, comedias y dramas ocasionales, siempre es un momento agradable del año.

Sin embargo, me desperté de mi coma inducido por triptófano el tiempo suficiente para escribir algunos pensamientos sobre el choque con petróleo crudo y el mensaje que está enviando.

El lunes, estoy publicando un artículo sobre la falacia de que "la caída de los precios de la energía es un impulso económico". No lo es, y profundizamos en todas las razones de por qué en ese artículo.

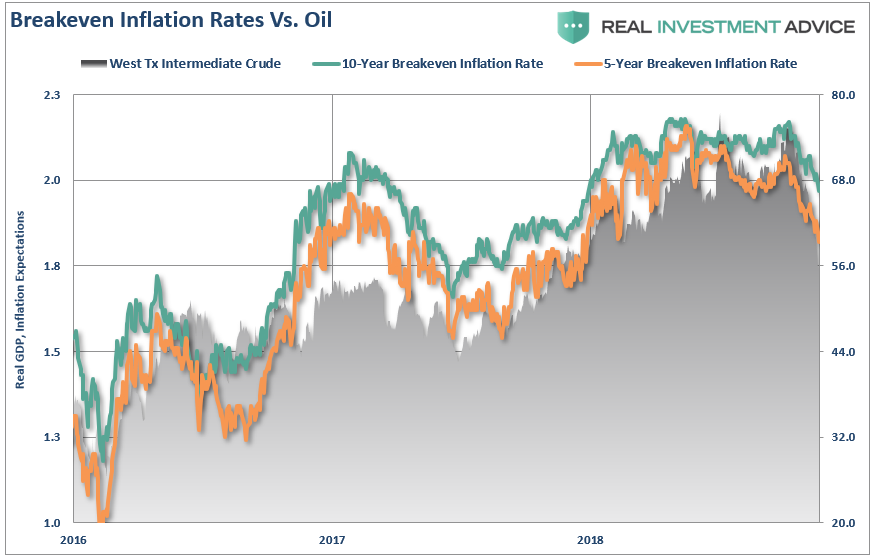

Sin embargo, la versión corta es que los precios del petróleo son un reflejo de la oferta y la demanda. La demanda global ya ha estado cayendo durante los últimos meses y los precios del petróleo ahora están despertando esa realidad. Y lo que es más importante, la caída de los precios del petróleo pondrá a la Reserva Federal en una posición muy dura en los próximos meses, ya que el aumento esperado en las presiones inflacionarias, para justificar tasas más altas, una vez más no aparece. La siguiente tabla muestra las tasas de inflación de 5 años y 10 años comparadas con los precios del petróleo.

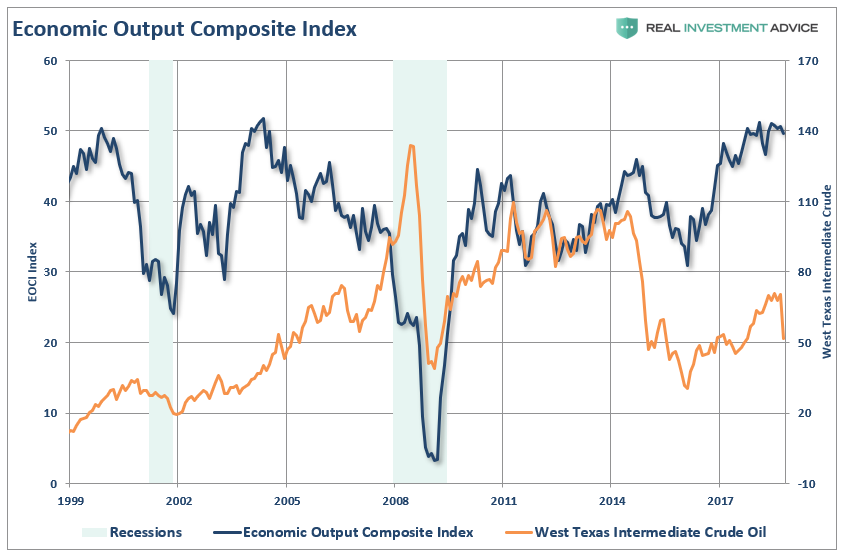

Los precios del petróleo también tienden a liderar el amplio ciclo económico. El cuadro a continuación es una de las medidas más amplias de actividad económica y está compuesto por indicadores económicos líderes, encuestas regionales de manufactura de la Fed, encuestas a pequeñas empresas de NFIB, ISM, CFNAI y Chicago PMI.

Dado que la mayoría de los datos económicos que analizamos están siendo rastreados, y sujetos a fuertes revisiones negativas, el colapso en los precios del petróleo sugiere que los próximos informes económicos probablemente serán significativamente más débiles de lo que se espera actualmente.

......................................................

¿Puedo tener un lado de la deuda

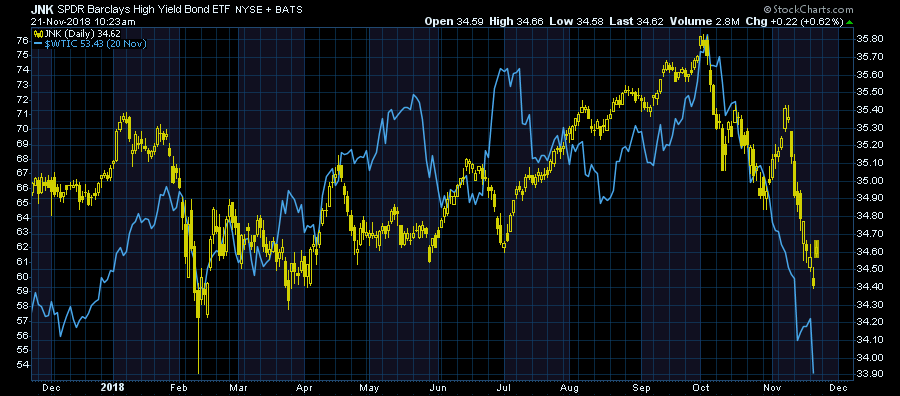

Pero hay otro enorme problema actualmente para el sector de petróleo y gas actualmente en riesgo: la deuda.

Durante los últimos años, las compañías petroleras han aprovechado el entorno de tasas de interés extraordinariamente bajas para aprovechar hasta la exploración de perforaciones marginalmente productivas en los pozos de esquisto de alto agotamiento.

Dado que los bonos relacionados con la energía representan aproximadamente el 15% del índice de alto rendimiento, y con un número sustancial de bonos corporativos a punto de caer por debajo de las calificaciones de BBB en los próximos meses, el impacto potencial de la caída de los precios de la energía (una reducción en los ingresos) ) y los mayores costos de endeudamiento son un doble golpe potencial para un sector importante de la economía.

Mark J. Grant recientemente hizo algunos puntos interesantes sobre este tema:

.........................................................."Moody's dijo que la cantidad de bonos corporativos estadounidenses en circulación, calificados en su nivel de inversión más bajo de Baa, se elevó a un récord de $ 2.83 billones en el tercer trimestre, superando los $ 2.62 billones en bonos corporativos únicos A y los $ 629 mil millones en bonos pendientes calificados Aa o superior. Dentro del grupo Baa, el monto en dólares de los bonos con calificación Baa3, la calificación de grado de inversión más baja de Moody's, se disparó en un 140% desde el cuarto trimestre de 2007 a un récord de $ 705 mil millones, en el tercer trimestre de 2018.Aquí nuevamente, la Reserva Federal no está ayudando, ya que están incrementando los costos de los préstamos para todas estas compañías, en general. También existe un peligro para muchas compañías de seguros, ya que su calificación crediticia podría ser degradada si la mayoría de los bonos que poseen se reclasifican como 'Basura'. Aquí hay otro escenario de "bucle de condenación" que se está desarrollando a medida que los rendimientos aumentan y ahora se abren, en muchos créditos, frente a los bonos del Tesoro.La deuda corporativa pendiente de grado Baa3 ahora ha alcanzado un 56,8% "sin precedentes" de los bonos corporativos de alto rendimiento con calificación especulativa o "basura". En comparación, la proporción de los bonos con calificación Baa3 pendientes respecto a los bonos de alto rendimiento fue del 32,5% antes de la crisis financiera de 2008-2009, del 36,9% antes de la recesión de 2001 y del 22,2% antes de la desaceleración de 1990-1991. Cifras alarmantes, sin duda.Moody's declaró:Por lo tanto, desde la perspectiva de los montos pendientes en dólares, el mercado de bonos corporativos con grado de inversión de EE. UU. Ahora es más riesgoso de lo que era antes de cada recesión desde 1981 y posiblemente de todas las caídas anteriores hasta fines de los años cuarenta . La mayor incertidumbre que rodea a la sostenibilidad del crecimiento de las ganancias corporativas ha afectado negativamente el desempeño de los bonos de grado medio y bajo. Desde septiembre de 2016, la distribución industrial a largo plazo de Baa no ha superado los 200 puntos básicos de forma recurrente ".

El colapso en los precios del petróleo, que es un impacto directo en los ingresos para las compañías de petróleo y gas, hará que los prestamistas ya se sientan más reacios a otorgar préstamos al sector. En segundo lugar, las demandas para apuntalar las líneas de crédito, aumentar los convenios de préstamos, proporcionar garantías adicionales o simplemente aumentar los costos de los préstamos podrían tener un impacto materialmente negativo en el sector en general.

Te lo adverti

Pero nada de esto debería ser realmente una sorpresa, como escribí en agosto:

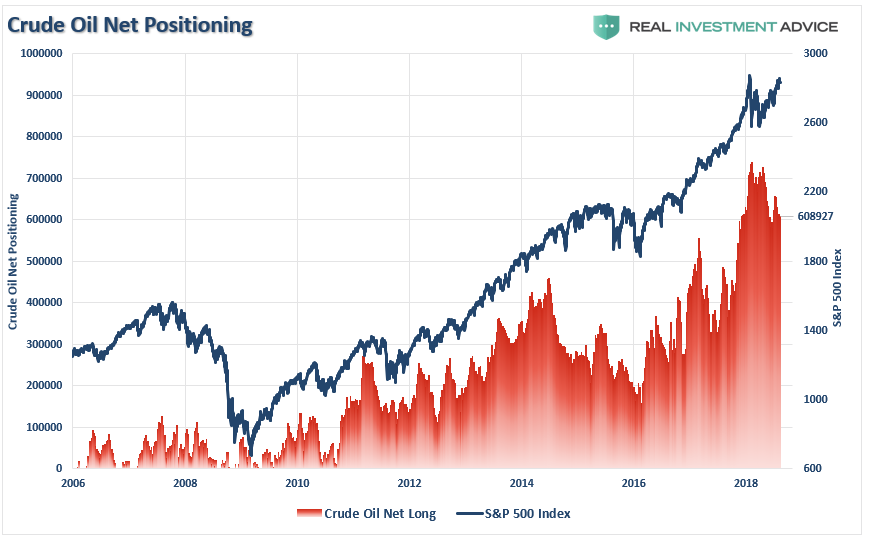

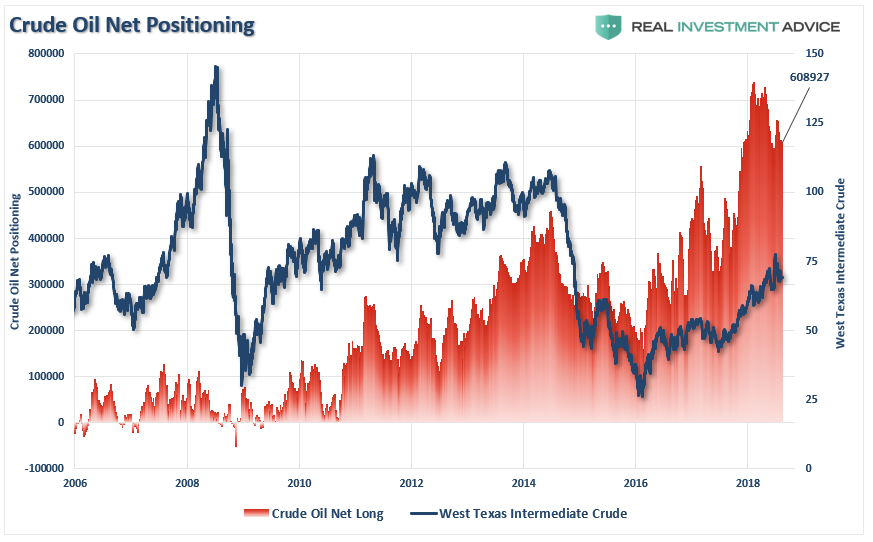

"El aumento en los precios del crudo desde los mínimos también ha sido el principal responsable del aumento tanto en el crecimiento económico como en las lecturas inflacionarias . Sin embargo, el aumento de los precios del petróleo también es un" arma de doble filo "que también actúa como un impuesto adicional para los consumidores. como márgenes de ganancias corporativas. El empuje por encima de $ 70 / bbl llevó a un aumento masivo en los especuladores de petróleo crudo persiguiendo el precio, pero también proporciona el 'combustible' para una fuerte inversión también.Para los inversores, también vale la pena señalar que el posicionamiento del crudo también está altamente relacionado con los movimientos generales del índice S&P 500 y el crecimiento de las ganancias. Con los operadores de crudo actualmente extremadamente "largos", es probable que una reversión coincida con una reversión en el S&P 500 y que los precios del petróleo se reduzcan a $ 55 / bbl ".

"Si bien los precios del petróleo ciertamente podrían caer por debajo de $ 55 / bbl por una variedad de razones, hay un apoyo razonable de alrededor de $ 50-55 / bbl a menos que haya una recesión económica ".

Desde entonces, esa predicción se ha convertido en una realidad decepcionante. Sin embargo, es de vital importancia que el petróleo mantenga el soporte en $ 50 / bbl, de lo contrario, está mirando los precios del petróleo cerca de $ 40 / bbl, datos económicos sustancialmente más débiles e incluso valores de mercado de valores más bajos.

.......................................................................

Los precios del petróleo son solo otro factor que confirma que probablemente nos hemos introducido en un "mercado bajista" y que el riesgo a la baja continúa superando la recompensa al alza.

La semana pasada, redujimos aún más el riesgo de capital, lo que redujo la exposición a solo el 40% de nuestras carteras. En un rally a los 200-dma que falla, reduciremos más el riesgo y agregaremos coberturas negativas a las carteras.

Vista diaria

Hay pocas buenas noticias para esta semana. El mercado rompió los mínimos recientes y ahora buscará volver a probar los mínimos de principios de este año. Con el 50-dma con una pendiente muy baja y el 200-dma siguiendo su ejemplo, el escenario del mercado se ha vuelto decididamente "bajista".

Lo que es más importante, y también negativo, es que el mercado ahora está operando constantemente por debajo de los 200-dma. Esto debería servir como una advertencia a los inversores para reducir la exposición a la renta variable en los mítines y permanecer cubiertos hasta que estas tendencias comiencen a revertirse.

Acción: Después de reducir la exposición en carteras anteriormente, redujimos el riesgo aún más la semana pasada. Vende posiciones débiles en cualquier fortaleza del mercado el lunes.

Vista semanal

Como se indicó anteriormente, dado que preferimos períodos de retención a más largo plazo para nuestras posiciones, preferimos utilizar datos semanales y mensuales para reducir el número de señales, pero revelar las tendencias generales más importantes del mercado.

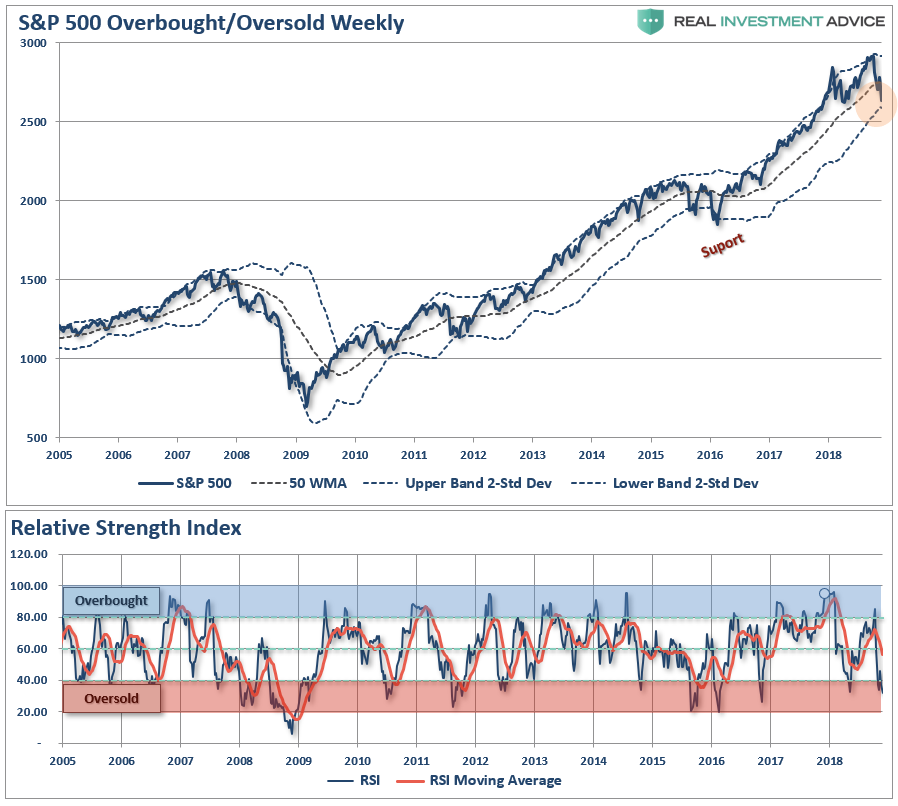

Sobre una base semanal, el mercado ahora está extremadamente sobrevendido en una base relativamente fuerte y los precios están empujando las desviaciones estándar de 2 por debajo del promedio móvil de 50 semanas. Como se muestra a continuación, semanalmente, se ha registrado una "señal de venta" por segunda vez este año, lo que sugiere que los inversores reduzcan el riesgo de capital en las carteras.

Sin embargo, dadas las condiciones extremas de sobreventa del mercado, busque un repunte hasta el final del año para hacer ajustes a las exposiciones generales de riesgo

..............................................

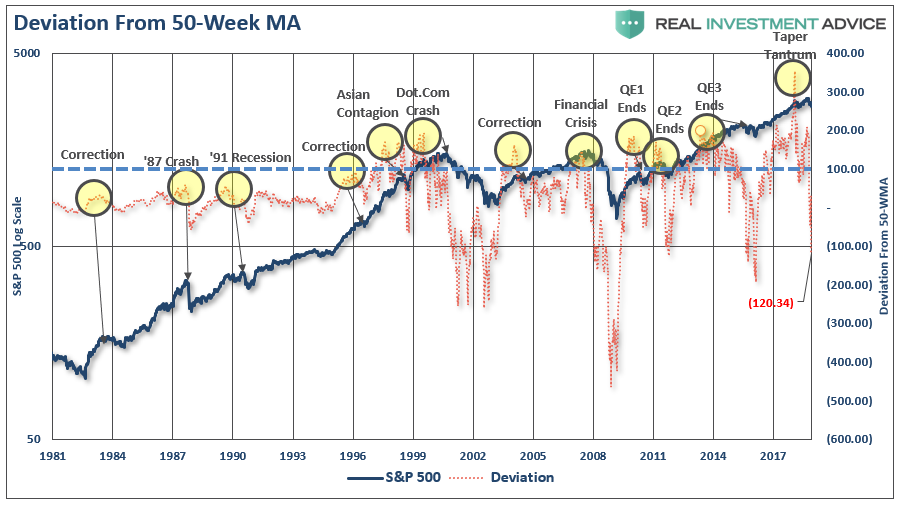

Tenga en cuenta que estas reversiones de ampliaciones anteriores generalmente se asocian con eventos de mercado más significativos. Sin embargo, como señalé el martes en RIA PRO:

" Actualmente, el mercado está sobrevendido y está configurado para un rebote a corto plazo. En los próximos días, buscaremos agregar una posición comercial a las carteras para un potencial rally de fin de año. Como hemos dicho anteriormente, estamos pasar al período 'fuerte estacionalmente' del año combinado con un período de elección posterior al semestre que históricamente ha igualado a un impulso positivo en el mercado.Sin embargo, no se garantiza nada, por lo que los cambios recientes en las carteras para obtener efectivo, apuntalar el riesgo, acortar la duración y aumentar la calidad crediticia siguen siendo acciones prudentes.Lo más importante es que, si bien el mercado en efecto acumulará un repunte en los próximos meses, no cambiará el hecho de que estamos en medio de un proceso de cobertura sustancialmente más importante. La siguiente tabla muestra el rango potencial para un rebote antes de que continúe la continuación de la disminución actual ".

Quiero advertirle que para cuando se emitan señales de venta a más largo plazo, el mercado tiende a ser más extremadamente sobrevendido y se debe a un rebote reflexivo . Todavía es muy recomendable que se utilicen rebotes para reducir la exposición a la renta variable hasta que haya una mejora definitiva en el contexto técnico general del mercado.

Acción: Vende posiciones débiles en cualquier fuerza la próxima semana.

................................

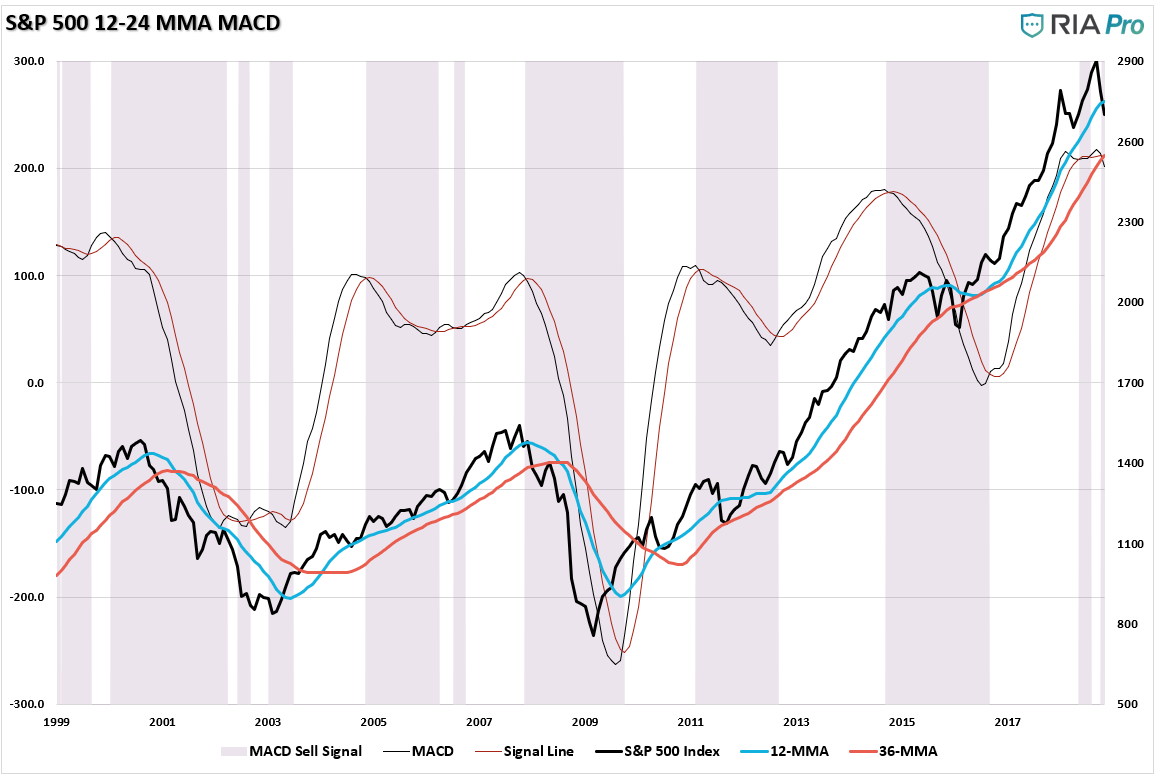

Volviendo a una vista mensual, las señales se vuelven mucho más lentas y mucho más importantes. Sin embargo, las señales SOLO SON VÁLIDAS el primer día de operaciones de cada mes. Por lo tanto, si bien los mercados han registrado una señal mensual a partir de esta semana, SOLO será válido si los mercados no logran recuperarse lo suficiente como para revertirlo antes de fin de mes.

No obstante, el deterioro en los mercados es extremadamente preocupante y, al disminuir las señales a los cruces de la media móvil a muy largo plazo, el riesgo para los inversores se vuelve mucho más claro.

Acción: Reduzca el riesgo en los mítines, como se detalla arriba, y busque agregar coberturas.

Como siempre, los mensajes que envía el mercado son más que simplemente preocupantes y sugieren que se tomen medidas para reducir el riesgo de la cartera en los incrementos en las próximas semanas.

"Pero una cosa es segura ... si algo no se ha roto, se romperá pronto si las tasas siguen subiendo.Ese día puede ser mucho antes de lo que la mayoría espera ".

Sigue apareciendo ese día ha llegado.

Como siempre, lo mantendremos informado de lo que estamos pensando.

Te veo la proxima semana.

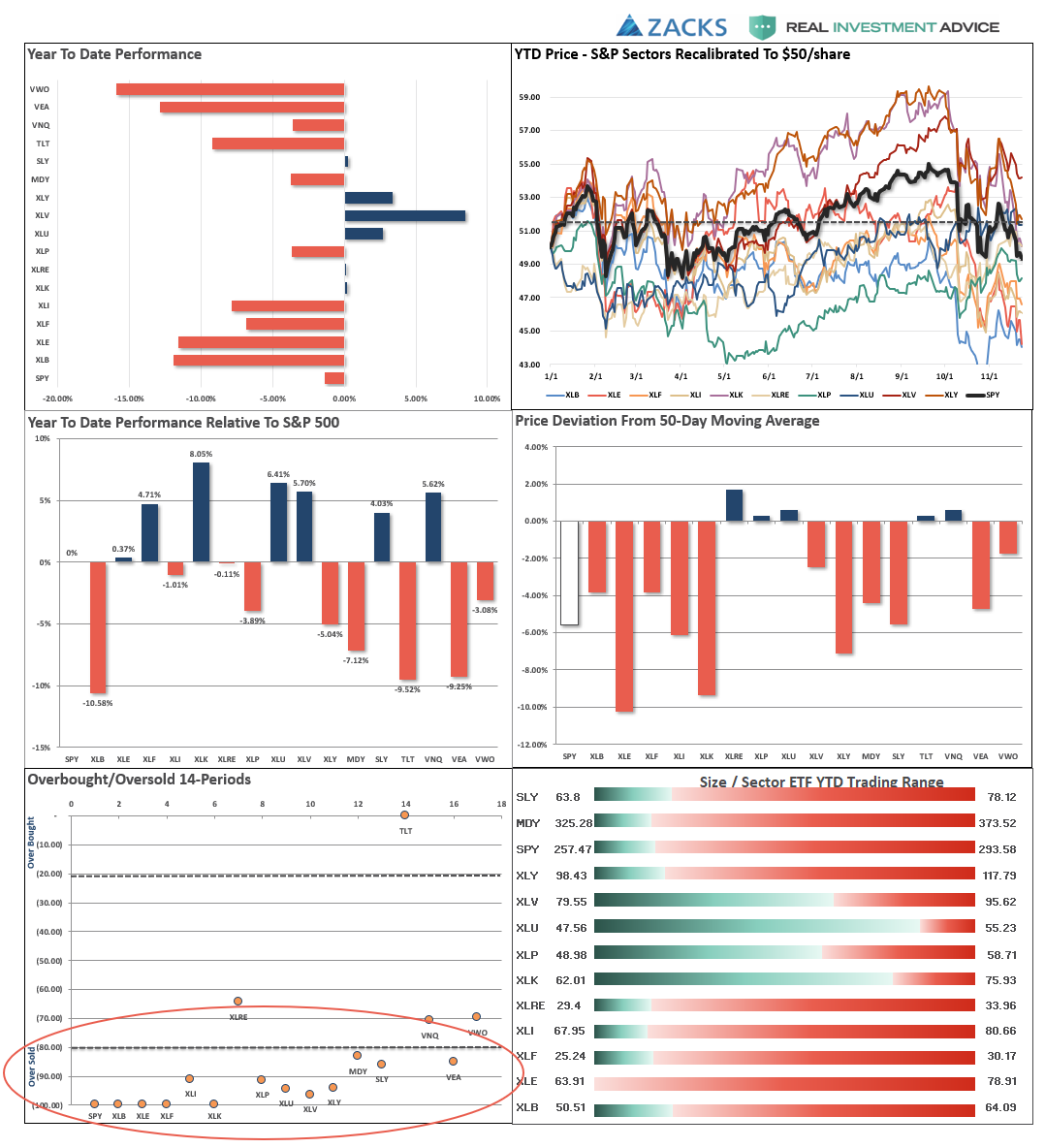

Análisis de mercado y sector

Análisis de datos del mercado y sectores para comerciantes

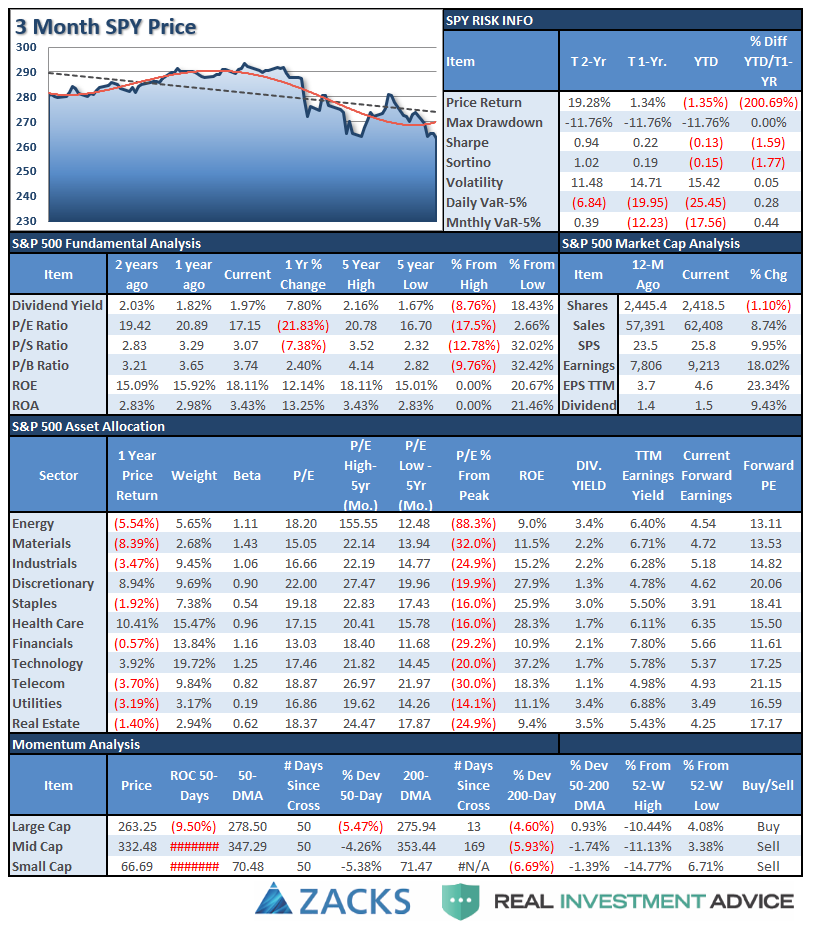

Hoja de lágrima S&P 500

Análisis de rendimiento

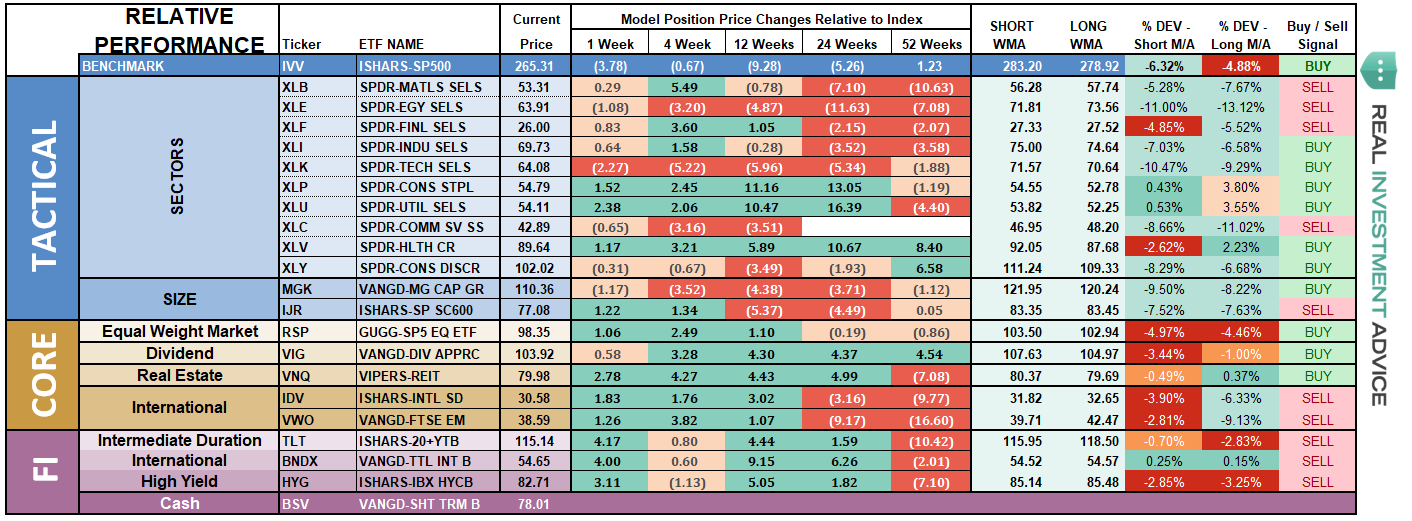

Modelo ETF Análisis de rendimiento relativo

Análisis sectorial y de mercado

Sector por Sector

Tecnología y discreción Hace dos semanas, observamos que ambos sectores se habían recuperado y habían fracasado en una importante resistencia general a 200 dma. También sugerimos "obtener beneficios y considerar el soporte de 200-dma como crítico". Actualmente estamos fuera de ambos sectores hasta que el rendimiento mejore. Ambos sectores están extremadamente sobrevendidos, así que busque rallies de regreso a los 200-dma para reducir las exposiciones por ahora.

Industriales, materiales, energía, finanzas, comunicaciones:actualmente estamos fuera de todos estos sectores, ya que el contexto técnico sigue siendo mucho más bajista. Como se señaló anteriormente, los precios del petróleo no lograron encontrar apoyo y todo el complejo energético sigue bajo presión. Seguimos sugiriendo reducir la exposición en cualquier rally la próxima semana.

Bienes raíces, grapas, salud y servicios públicos continúan siendo puntos brillantes, pero mostraron cierta debilidad la semana pasada. Continuamos esperando una oportunidad para aumentar nuestras ponderaciones en estas áreas por ahora. Sin embargo, si nos metemos en un mercado bajista más prolongado, estos sectores no serán inmunes a la caída, por lo que la precaución sigue siendo alta.

....................................

Small-Cap y Mid-Cap : Small-Cap siguió su ejemplo con mid-caps, como se esperaba, la semana pasada registró una señal de macro venta cuando los 50-dma cruzaron por debajo de los 200-dma. Después de haber cerrado nuestras posiciones en estas áreas, continuamos buscando oportunidades para reducir aún más el riesgo en los mítines.

Los mercados emergentes e internacionales continúan siendo arrastrados hacia abajo a lo largo de la parte inferior de sus 50 días. Con una señal de venta importante en la actualidad, todavía no hay una razón convincente para agregar estos mercados a las carteras en este momento. El mensaje de debilidad global no debe descartarse con respecto al entorno general del mercado.

Dividendos, mercado e igual peso : la dinámica general del mercado ha cambiado a negativo en las últimas semanas. Actualmente, los dividendos están superando a los índices de peso igual y de mercado, ya que la búsqueda de rendimiento y seguridad ha afectado a los sectores más agresivos del mercado. Con los mercados extremadamente sobrevendidos a corto plazo, busque mítines para reducir aún más el riesgo.

Oro : ha surgido un signo de vida en el sector de los metales preciosos. Es demasiado pronto para agregar posiciones, pero la parte más alta de la semana pasada es muy alentadora. Además, las paradas en $ 111 han seguido manteniéndose. Una ruptura por encima de los máximos de hace un par de semanas será una oportunidad comercial, por lo tanto, suba las paradas a $ 113 en las tenencias actuales. No trates de dirigir el comercio; con el S&P 500 extremadamente sobrevendido, existe una alta probabilidad de un rally de tendencia contraria que "aspire a los inversionistas" nuevamente al mercado y fuera de la "seguridad" del oro. Se paciente

............................................

Bonds continuó recuperándose la semana pasada y superó los 50 dma. Con una señal de compra a corto plazo implementada, pero muy sobrecomprada, aún no es tiempo de vender un comercio. Un repunte en el mercado probablemente sacará dinero, como el oro, de los bonos temporalmente. Sin embargo, si los bonos son capaces de probar y mantener los 50-dma, entonces es probable que haya una configuración de negociación.

Mantenemos durante mucho tiempo nuestras tenencias de bonos básicos para fines de preservación de capital, pero actualmente todas las posiciones comerciales están cerradas.

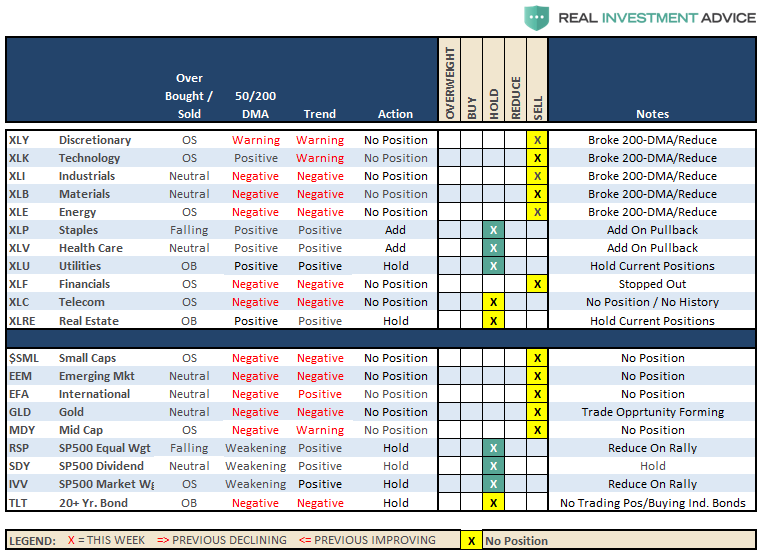

La siguiente tabla muestra ideas sobre acciones específicas relacionadas con el entorno de mercado actual.

(Estas no son recomendaciones ni solicitudes para tomar ninguna acción. Esto es solo para fines informativos relacionados con los extremos del mercado y la posición contraria dentro de las carteras. Utilice bajo su propio riesgo y riesgo).

Actualización de cartera / cliente

La acción general del mercado sigue siendo preocupante, por decir lo menos. La tendencia alcista a largo plazo permanece intacta y aumentan las dinámicas más bajistas.

Sin embargo, como se ha dicho en repetidas ocasiones anteriormente, el mercado es EXTREMADAMENTE SUPERPUESTO, y nos estamos moviendo hacia el final estacionalmente fuerte del año, que coincide con un año de elecciones a medio plazo históricamente positivo. Es importante destacar que esto NO significa que el mercado alcista esté listo para reanudarse, solo significa que podríamos tener un repunte decente, que buscaremos para el comercio oportunista, antes de que el mercado bajista se reanude el próximo año.

No hay ninguna garantía, por supuesto, de que semejante manifestación llegue a buen término. Simplemente está sopesando las probabilidades frente a las posibilidades con respecto a la gestión de las exposiciones generales al riesgo en las carteras.

Seguimos cómodos con dinero extra en este momento. La semana pasada, eliminamos nuestro sobrepeso en participaciones discrecionales, como habíamos señalado en la misiva del fin de semana. Ahora vamos a "esperar y ver" lo que sucede después.

.............................

- Nuevos clientes: continuaremos vendiendo participaciones "fuera de modelo" y recaudaremos efectivo en mítines.

- Modelo de capital: después de haber vendido una gran cantidad de posiciones en las últimas semanas, mantenemos un mayor peso en efectivo. Buscaremos una oportunidad comercial para un incremento de tendencia contraria durante el próximo mes.

- Equity / ETF mezclado - Igual que con el modelo de equidad.

- Modelo ETF : VENDIMOS XLY LA semana pasada. Con las carteras que llevan una buena cantidad de efectivo, estamos buscando una oportunidad de negociación para un rally de tendencia contraria durante el próximo mes.

Seguimos vigilantes del riesgo en la actualidad y estamos felices de errar al lado de la precaución hasta que surja una nueva tendencia.

El Real 401 (k) Plan Manager

The Real 401 (k) Plan Manager: una estrategia conservadora para inversores a largo plazo

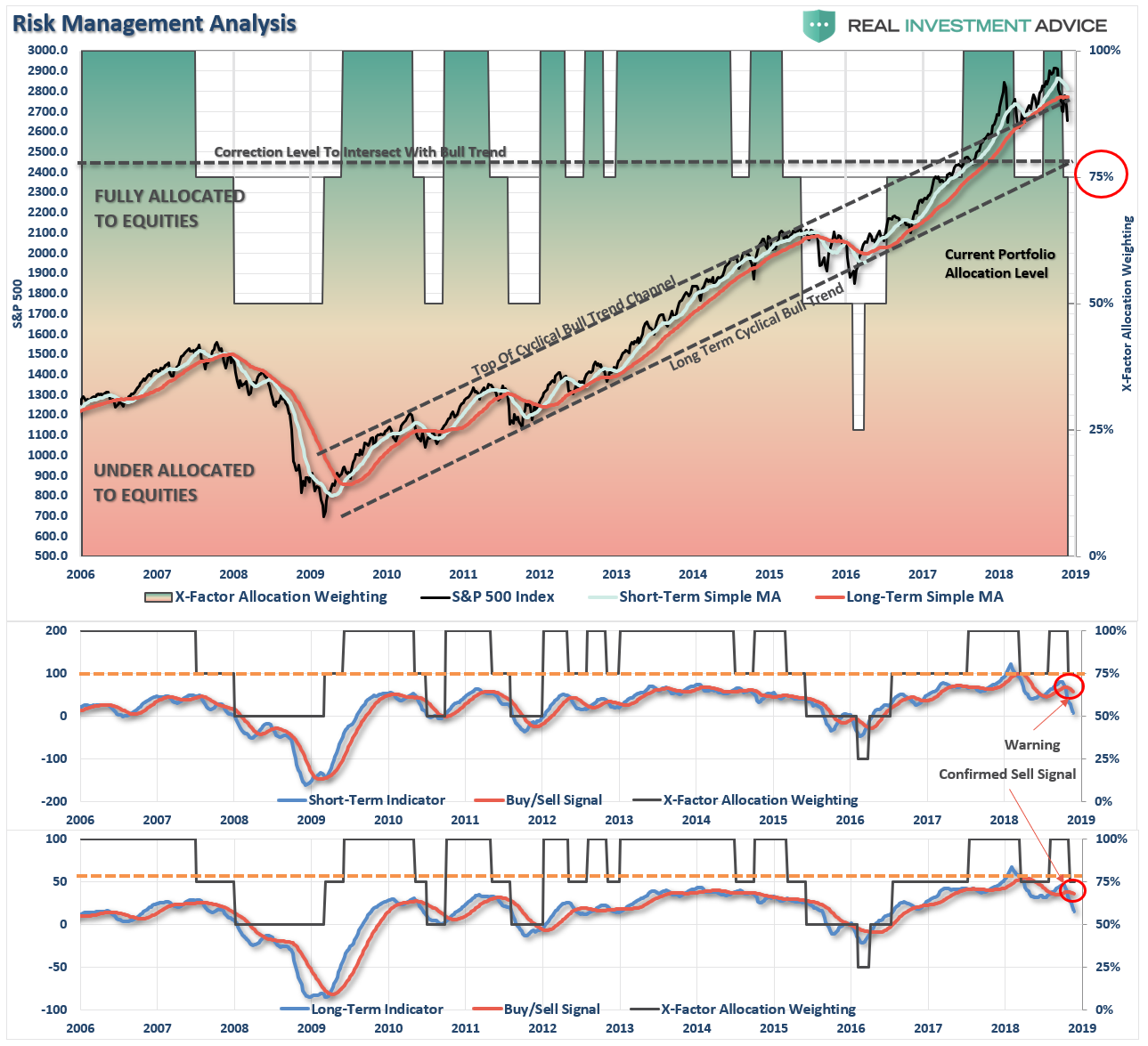

Hay cuatro pasos para los cambios de asignación basados en incrementos de reducción del 25%. Como se señala en el cuadro anterior, un nivel de asignación del 100% es igual al 60% de las acciones. Nunca abogo por estar fuera del mercado al 100%, ya que es demasiado difícil revertir el curso cuando el mercado cambia de una tendencia negativa a una positiva. Las emociones nos impiden tomar la acción correcta.

Buscando un Rally Sellable

Hace dos semanas, declaré:

"La próxima semana, es de vital importancia para el mercado repuntar SI los toros van a recuperar el control del mercado".

No solo no pudieron reunir un rally entonces, sino que también fallaron la semana pasada, lo que mantiene a los toros en una posición muy débil en la actualidad.

.........................................

Continuamos profundizando la señal a largo plazo, mucho más importante, lo que sugiere que deberíamos reducir aún más el riesgo en las carteras. Sin embargo, como se indicó en repetidas ocasiones anteriormente, los mercados son EXTREMADAMENTE SUPERVISADOS en el corto plazo, Y nos estamos moviendo hacia el final del año con una fuerte estacionalidad, por lo tanto, utilice los incrementos para reducir el riesgo en consecuencia y mueva las carteras más en línea con el modelo.

Buscaremos una recuperación fallida en la resistencia general para reducir el modelo al 50% del objetivo.

Como señalé anteriormente, hemos reducido nuestras carteras administradas 401 (k) en otro 5%. Mientras el mercado se mantenga en una tendencia más negativa, continuaremos utilizando los repuntes para reducir aún más la equidad según sea necesario.

Continúe utilizando los rallies para reducir el riesgo hacia un nivel objetivo con el que se sienta cómodo. Recuerde, este modelo no es ABSOLUTO, es solo una guía a seguir.

La defensa sigue siendo nuestra estrategia principal para los planes 401 (k) actualmente.

- Si está sobreponderado en acciones, reduzca los fondos de capitalización internacional, de mercados emergentes, de mediana y pequeña capitalización en cualquier rally la próxima semana. Reduzca las ponderaciones generales de la cartera al 75% de su objetivo de asignación seleccionado.

- Si está infraponderado en acciones, reduzca los fondos de capitalización internacional, de mercados emergentes, de mediana y pequeña capitalización en cualquier rally la próxima semana, pero retenga todo lo demás por ahora.

- Si se encuentra en las asignaciones de capital objetivo, reduzca la exposición global al capital en un 75% de su objetivo de asignación en cualquier incremento la próxima semana.

Desafortunadamente, los planes 401 (k) no ofrecen mucha flexibilidad y tienen restricciones comerciales en muchos casos. Por lo tanto, tenemos que minimizar nuestro movimiento y tratar de asegurarnos de que estamos captando importantes puntos de inflexión. Durante las próximas semanas, sabremos con certeza si es necesario hacer más cambios en las asignaciones a medida que nos acercamos al final del año.

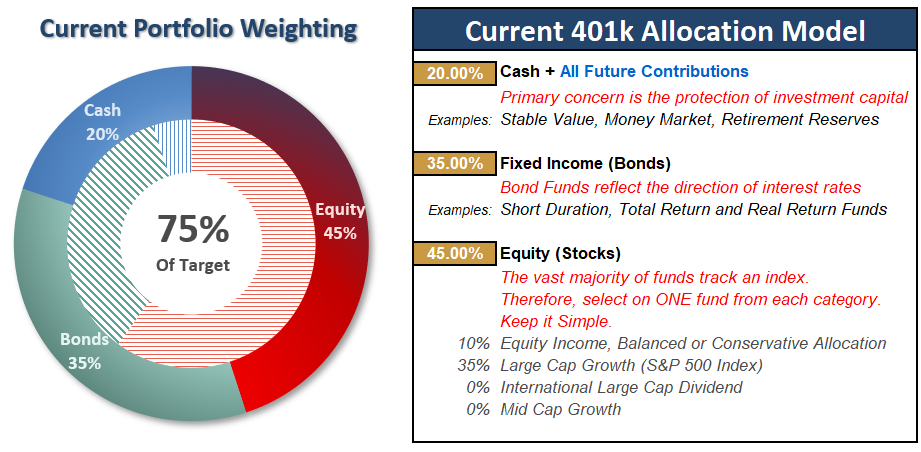

Modelo de asignación actual 401 (k)

El plan de asignación del plan 401 (k) a continuación sigue el principio KISS. Al mantener la asignación extremadamente simplificada, permite un mejor control de la asignación y un seguimiento más cercano del objetivo de referencia a lo largo del tiempo. (Sin embargo, si desea hacerlo más complicado, las estadísticas muestran que el simple hecho de agregar más fondos no aumenta el rendimiento en gran medida).

...................................................

401 (k) lista de coincidencias de elección

La siguiente lista muestra ejemplos de fondos del plan 401 (k) para cada categoría principal. En realidad, la mayoría de los fondos siguen sus índices bastante de cerca. Por lo tanto, si no ve su fondo exacto en la lista, busque un fondo de naturaleza similar.

No hay comentarios:

Publicar un comentario