Los bancos estadounidenses están “nadando en dinero” a medida que los depósitos aumentan en $ 2 billones en medio del coronavirus (creo eso dará lugar a tasas de interés negativas como en Alemania, por eso es que no hay inflación, porque el dinero está inmovilizado)

PUNTOS CLAVE

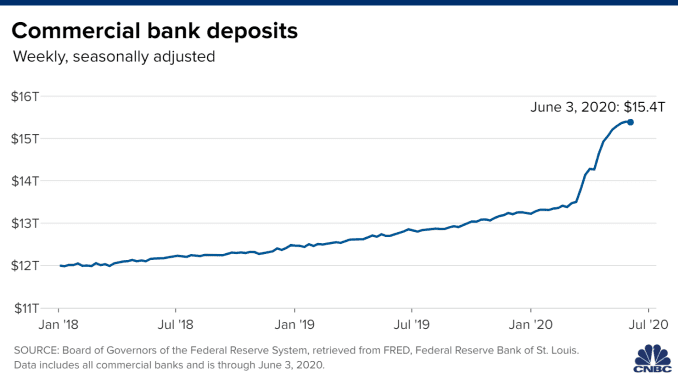

- Un aumento récord de $ 2 billones en efectivo ha afectado las cuentas de depósito de los bancos estadounidenses desde que el coronavirus atacó por primera vez a los EE. UU. En enero, según datos de la FDIC.

- El muro de dinero que fluye hacia los bancos no tiene precedentes en la historia: solo en abril, los depósitos crecieron en $ 865 mil millones, más que el récord anterior de todo un año.

- Las ganancias de depósitos se concentraron en la parte superior de la industria: JPMorgan Chase, Bank of America y Citigroup crecieron mucho más rápido que las empresas más pequeñas en el primer trimestre, según datos de la compañía.

- Una consecuencia del auge: los bancos probablemente reducirán sus tasas de interés ya insignificantes.

Una persona en un scooter pasa frente a una sucursal bancaria de JPMorgan Chase & Co. en Nueva York, EE. UU., El jueves 11 de junio de 2020.

Jeenah Moon | Bloomberg | imágenes falsas

Es la versión del mundo bancario de los ricos cada vez más ricos.

Un aumento récord de $ 2 billones en efectivo golpeó las cuentas de depósito de los bancos estadounidenses desde que el coronavirus atacó por primera vez a los EE. UU. En enero, según datos de la FDIC .

El muro de dinero que fluye hacia los bancos no tiene precedentes en la historia: solo en abril, los depósitos crecieron en $ 865 mil millones, más que el récord anterior de todo un año.

Las ganancias fueron impulsadas, de una forma u otra, por la respuesta a la pandemia : el gobierno desató cientos de miles de millones de dólares para impulsar a las pequeñas empresas y las personas a través de controles de estímulo y beneficios de desempleo. La Reserva Federal comenzó un aluvión de esfuerzos para apoyar a los mercados financieros, incluido un programa ilimitado de compra de bonos. Y un futuro incierto llevó a los tomadores de decisiones, desde hogares con dos personas hasta corporaciones globales, a hordas de efectivo.

Más de dos tercios de las ganancias se destinaron a las 25 instituciones más grandes, según la FDIC. Y eso se concentró en la parte superior de la industria: JPMorgan Chase , Bank of America y Citigroup , los mayores bancos de EE. UU. Por activos, crecieron mucho más rápido que el resto de la industria en el primer trimestre, según datos de la compañía.

“De cualquier forma que lo veas, este crecimiento ha sido absolutamente extraordinario”, dijo Brian Foran, analista de Autonomous Research. “Los bancos están inundados de efectivo, son como Scrooge McDuck nadando en dinero”.

Hay varias razones por las cuales los megabancos estadounidenses, sobrevivientes de la última crisis en 2008, fueron los principales beneficiarios de la bonanza de depósitos. Cuando los estados comenzaron a instituir cierres en marzo, las corporaciones como Boeing y Ford inmediatamente sacaron decenas de miles de millones de dólares de las líneas de crédito, y ese dinero se estacionó inicialmente en los bancos que otorgan esos préstamos.

Los grandes bancos también prestaron servicios a una gran parte de los clientes en el Programa de protección de cheques de pago , el esfuerzo del gobierno de $ 660 mil millones para apuntalar a las pequeñas empresas. Dado que los prestamistas atienden principalmente a los clientes existentes, el dinero primero llegó a las cuentas bancarias de las empresas que facilitaron los préstamos.

Las instituciones conocidas como bancos fiduciarios, que son custodios de las inversiones de los administradores de activos como BlackRock o Fidelity , obtuvieron depósitos cuando el programa de compra de bonos de la Reserva Federal absorbió miles de millones de dólares en valores respaldados por hipotecas. JPMorgan y Citigroup tienen grandes divisiones de custodia.

Y, por supuesto, los megabancos simplemente tienen la mayoría de los clientes minoristas de Estados Unidos; Gente común con pocas opciones para gastar dinero mientras se refugia en casa. La tasa de ahorro personal alcanzó un récord de 33% en abril, dijo la Oficina de Análisis Económico de Estados Unidos el mes pasado. El ingreso personal en realidad aumentó un 10.5% ese mes, gracias a los controles de estímulo de $ 1,200 y los beneficios de desempleo que en algunos casos sumaron más que el ingreso regular de un trabajador.

Todo ese dinero fluyó a las cuentas bancarias. El CEO de Bank of America, Brian Moynihan, dijo a CNBC el mes pasado que las cuentas corrientes por debajo de $ 5,000 en saldos en realidad tenían hasta un 40% más de dinero en ellas que antes de la pandemia.

Los megabancos, con sus redes de sucursales de costa a costa, han contado con abundantes depósitos como una ventaja clave en la era posterior a la crisis financiera. Son una de las fuentes de financiación para préstamos más baratas, ya que ayudan a la industria a obtener ganancias récord incluso en tiempos de bajas tasas de interés.

Pero los bancos, que serán prudentes al prestar dinero en medio de una recesión, se están quedando sin usos para su creciente montaña de efectivo, según Foran.

“Muchos bancos dicen: ‘Francamente, no podemos hacer mucho con eso en este momento’”, dijo. “Tienen más depósitos de los que saben qué hacer”.

Si el auge de los depósitos es simplemente una señal de los pasos tomados para mitigar el daño financiero de la pandemia, queda por ver cuáles son las consecuencias finales para el atracón histórico de gastos del gobierno. Algunos expertos ven un colapso del dólar junto con una mayor inflación. Otros ven una burbuja del mercado de valores en ciernes.

Una consecuencia para los ahorradores será más inmediata, dice Foran: los bancos están seguros de reducir sus tasas de interés ya insignificantes, ya que no necesitan más de su dinero.

Con contribuciones de Nate Rattner de CNBC.

No hay comentarios:

Publicar un comentario