El rendimiento en 10 años cae a su nivel más bajo desde 2017 esta semana debido a que la guerra comercial alimenta las preocupaciones económicas

https://www.cnbc.com/2019/05/24/us-bonds-in-focus-on-wall-street-amid-ongoing-trade-war-worries.html

Los rendimientos de la deuda gubernamental a largo plazoterminaron la semana cerca de mínimos de varios años, mantenidos por la creciente preocupación de que la guerra comercial entre EE. UU. Y China podría persistir más y frenar el crecimiento del PIB más de lo que se pensaba.

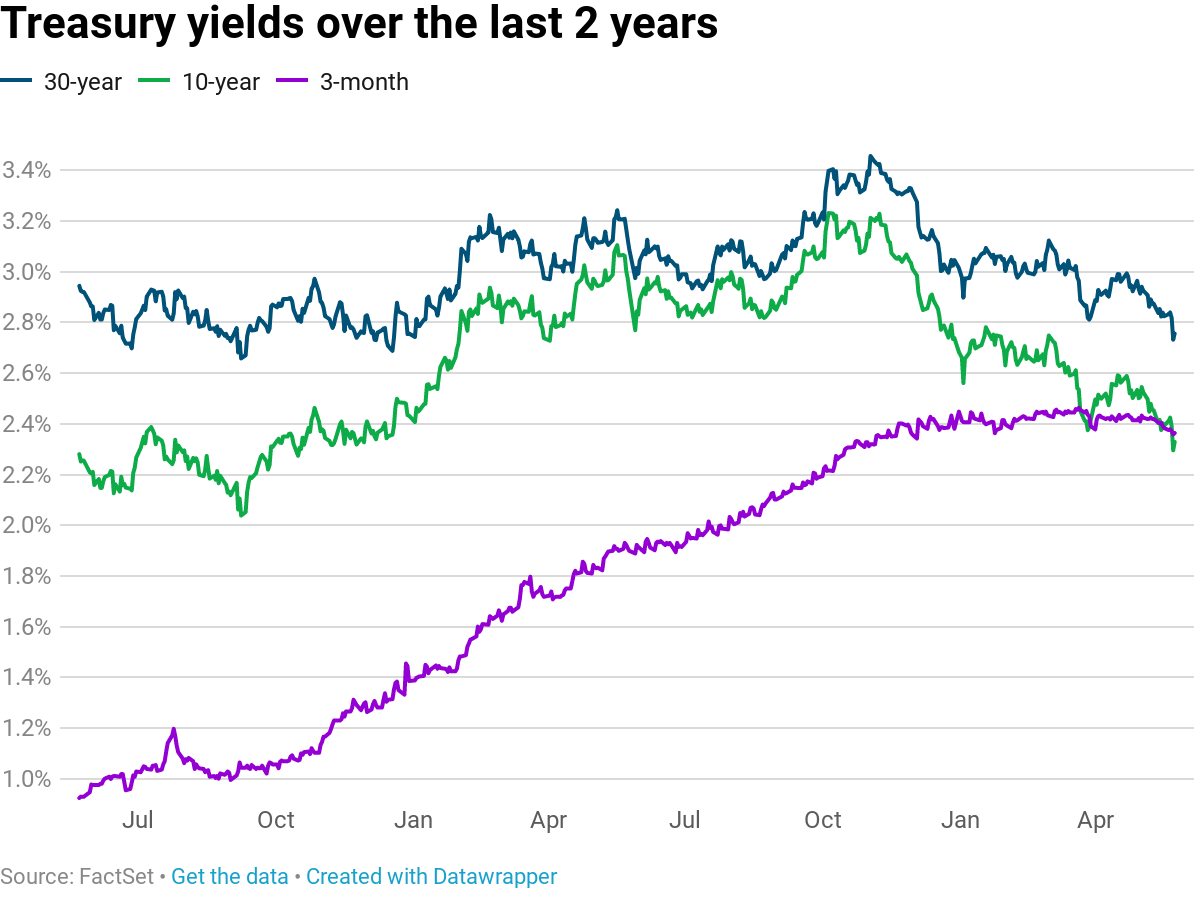

El rendimiento de la nota del Tesoro a 10 años registró una ganancia marginal en la sesión del viernes después de caer 10 puntos básicos a un mínimo de 2.292% el jueves, su nivel más bajo desde el 16 de octubre de 2017. El rendimiento del bono de EE. UU. A 30 años también aumentó. en el último día de negociación de la semana después de caer alrededor de 8 puntos básicos hasta su lectura más baja en más de 17 meses el jueves.

El rendimiento a 10 años y el rendimiento a 30 años se negociaron por última vez en 2.324% y 2.753%, respectivamente. La letra del Tesoro a 3 meses arrojó 2.349%, manteniendo invertida una parte de la curva de rendimiento.

Los Estados Unidos y China han impuesto aranceles a los bienes de otros miles de millones de dólares desde el inicio de 2018, golpeando a los mercados financieros y debilitando la confianza de las empresas y los consumidores.

Mientras que la administración Trump elevó la tasa arancelaria de $ 200 mil millones de productos chinos a un 25% desde el 10% el 10 de mayo, China emitió un tono más frío en sus críticas al portavoz del Ministerio de Comercio de los Estados Unidos, Gao Feng, dijo : “Si a los Estados Unidos les gustaría seguir negociando debería, con sinceridad, ajustar sus acciones equivocadas. Sólo entonces las conversaciones pueden continuar ”.

Luego, los EE. UU. Agregaron al gigante chino de las telecomunicaciones, Huawei, a su llamada “Lista de entidades”, que prohíbe efectivamente a la compañía adquirir tecnología de las firmas estadounidenses, lo que estremece aún más las relaciones entre las dos economías más grandes del mundo.

“Creo que el comercio ciertamente es un gran problema. Hay una tendencia entre las personas en el mundo de los analistas a decir que esto es ruido, funcionará y volveremos a un ambiente más “normal”, dijo Kathy Jones, estratega jefe de ingresos fijos del Centro Schwab para Finanzas Investigación. Pero “a medida que se desarrolla, parece cada vez más que podría prolongarse mucho tiempo y tener efectos económicos aquí y en el extranjero”.

“Cuando dos partes se hunden así, parece que están dispuestos a soportar el dolor”, agregó.

VISIÓN GENERAL DE LOS MERCADOS DE EE. UU .: TABLA DE TESORERÍA

| CORAZÓN | EMPRESA | RENDIMIENTO | CAMBIO | %CAMBIO |

|---|---|---|---|---|

| US 3-MO | Tesorería de Estados Unidos a 3 meses | 2.349 | -0.016 | 0.00 |

| US 1-YR | Tesorería estadounidense a 1 año | 2.332 | 0.015 | 0.00 |

| US 2-YR | Tesorería estadounidense a 2 años | 2.168 | 0.039 | 0.00 |

| US 5-YR | Tesorería estadounidense a 5 años | 2.122 | 0.035 | 0.00 |

| US 10-YR | Tesorería estadounidense a 10 años | 2.324 | 0.028 | 0.00 |

| US 30-YR | Tesorería estadounidense a 30 años | 2.752 | 0.02 | 0.00 |

Sin embargo, la mayor parte de la caída de la semana a la fecha en los rendimientos, que cae a medida que aumentan los precios de los bonos, se produjo el jueves luego de que los datos económicos en Europa indicaran una menor demanda de exportaciones, un componente importante del PIB de la zona euro. Los inversionistas aumentaron sus compras de bonos más tarde en el día, luego de dos informes de los Estados Unidos sobre la actividad comercial en el sector de manufactura y servicios y la vivienda, lo que sugería una perspectiva económica más débil.

El jueves, cuatro funcionarios de la Reserva Federal dijeron que las crecientes tensiones comerciales podrían amenazar el crecimiento económico. Los comentarios contrastaron con las declaraciones del presidente Jerome Powell el lunes, cuando dijo que era demasiado pronto para determinar el impacto del comercio en la trayectoria de la política monetaria.

- Sam Meredith de CNBC contribuyó a este informe.

No hay comentarios:

Publicar un comentario