Morgan Stanley dice que la economía está en ‘recesión’, ya que el mercado de bonos muestra una advertencia

PUNTOS CLAVE

- Las nuevas tensiones comerciales y la caída de los datos económicos pusieron en riesgo los beneficios de Estados Unidos y el crecimiento económico, advirtió Morgan Stanley el martes.

- “Numerosas compañías líderes pueden estar empezando a tirar la toalla en el rebote de la segunda mitad, algo que hemos estado esperando”, escribe el banco.

- Wilson agrega que los riesgos de mercado se han reflejado en el mercado de bonos, lo que apunta a un fenómeno inusual en los rendimientos de la deuda del gobierno.

Scott Olson | imágenes falsas

El mercado de valores y las perspectivas económicas en los Estados Unidos se están “deteriorando”, según un análisis de uno de los principales bancos de inversión de Wall Street.

Las renovadas tensiones comerciales y la caída de los datos económicos, que van desde la caída de los bienes duraderos y el gasto de capital hasta una baja en el sector de servicios, han puesto en riesgo las ganancias y el crecimiento económico de Estados Unidos, advirtió Morgan Stanley el martes.

“Los puntos de datos recientes sugieren que las ganancias y el riesgo económico de los EE. UU. Son mayores de lo que la mayoría de los inversionistas pueden pensar”, escribió Michael Wilson, jefe de estrategia de capital de los EE. UU.

Específicamente, el estratega de acciones destacó una encuesta reciente de la firma de datos financieros IHS Markit que mostró que la actividad manufacturera cayó a un mínimo de 9 años en mayo. Ese informe también reveló una “desaceleración notable” en el sector de servicios de EE. UU., Un área clave para una economía estadounidense caracterizada por enormes ganancias laborales en servicios de salud y servicios empresariales.

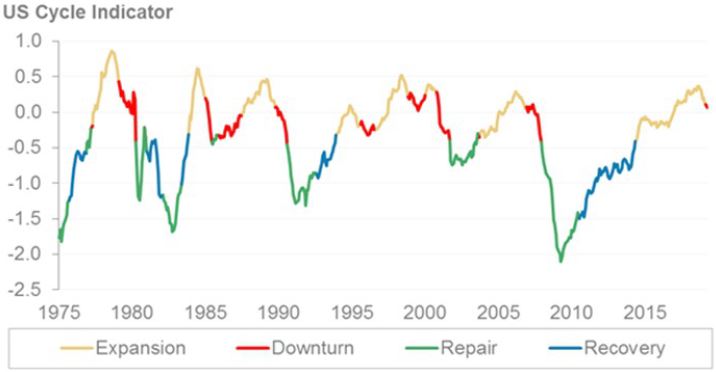

Fuente: Morgan Stanley Cross Asset Research

Muchos informes recientes reflejan los datos de abril, “lo que significa que se debilitó antes de la escalada de las tensiones comerciales”, continuó Wilson. “Además, muchas empresas líderes pueden estar empezando a tirar la toalla en el rebote del segundo semestre, algo que hemos estado esperando, pero creemos que muchos inversores no lo están”.

Wilson fue uno de los estrategas de acciones más bajistas el año pasado, defendiendo su primera convocatoria de S&P 500 de 2,750 para el año 2018 sin ajustarlo durante todo el año. A finales de año, su llamado fue el más preciso de todos los estrategas seguidos por CNBC.

Se mantuvo firme en su caso sombrío para 2019, a menudo advirtiendo que los inversores podrían verse atrapados en un ” mercado bajista ” durante los próximos años. Hasta ahora, el mercado ha superado a los modelos de Wilson para 2019, con el S&P 500 subiendo un 12,9% y el Promedio Industrial Dow Jones subiendo un 9,7% en lo que va del año.

VER AHORA

Sin embargo, muchos economistas predicen una segunda mitad anémica del año. Por su parte, los economistas de Morgan Stanley han reducido su pronóstico del PIB de EE. UU. En el segundo trimestre a 0,6% desde 1,0%. Eso se produce después de que JP Morgan la semana pasada redujera su propia perspectiva para el segundo trimestre a un 1% desde el 2.25%.

“El informe de abril de bienes duraderos fue malo, en particular los detalles relacionados con los pedidos y envíos de bienes de capital. Pisándole los talones al desagradable informe de ventas minoristas de abril de la semana pasada, sugiere que el crecimiento de la actividad en el segundo trimestre está marcadamente a la baja del ritmo del primer trimestre ”, escribieron los economistas.

Compañías que van desde fabricantes como Deere y Polaris Industries hasta el fabricante de chips de computadora Microchip y el fabricante de herramientas Snap-On han lamentado la escalada guerra comercial de la administración de Trump con China y han advertido que podría afectar su negocio. La Casa Blanca elevó la tasa arancelaria de $ 200 mil millones de las importaciones chinas al 25% desde el 10% a principios de este mes, provocando una respuesta similar contra los productos estadounidenses de Beijing.

Si bien el número de compañías que expresan explícitamente sus reclamos comerciales sigue siendo comparativamente pequeño, es probable que representen a un mayor número de compañías estadounidenses preocupadas por el dolor, ya que las tarifas bilaterales amenazan sus resultados.

“Es probable que los lectores habituales estén familiarizados con nuestra opinión de que la economía de los Estados Unidos es vulnerable a una desaceleración más significativa debido al sobrecalentamiento del estímulo fiscal el año pasado”, escribió Wilson. “Esto llevó a presiones de costos laborales para las corporaciones, inventarios excesivos y un ciclo de gasto de capital excesivo que ahora se está revirtiendo a la media, lo que significa que está muy por debajo del gasto de tendencia en varios trimestres”.

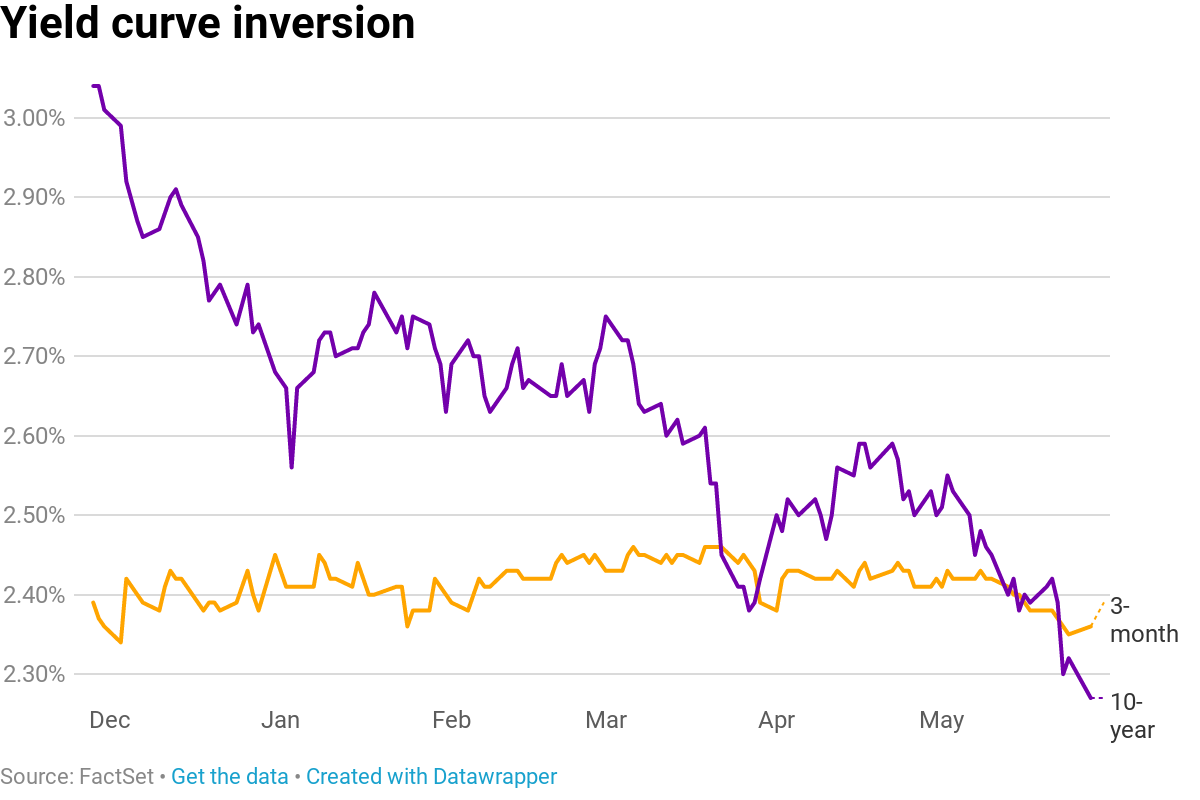

Esos riesgos de mercado se han reflejado en el mercado de bonos, agregó Wilson, apuntando a un fenómeno inusual en los rendimientos de la deuda del gobierno.

Cuando los inversores creen que la economía está preparada para un crecimiento saludable, los que compran deuda del gobierno de los EE. UU. Durante años se compensan con mejores tasas de interés que los que prestan dinero por una cuestión de meses. En esas circunstancias normales, la trama de las tasas de interés del Tesoro va en aumento, con los inversores ganando más por mantener deuda durante 10 años en lugar de unos pocos meses.

Sin embargo, esa pendiente ascendente habitual puede cambiar cuando los inversores piensan que es probable que el crecimiento de la producción económica caiga. Eso ocurrió a principios de este año, cuando el rendimiento del índice de referencia del Tesoro a 10 años primero cayó por debajo del de los bonos del Tesoro a 3 meses, una señal que muchos en Wall Street leyeron como una señal de recesión.

La curva se aplanó aún más el martes ya que la factura a 3 meses arrojó 2.361% y la nota a 10 años arrojó 2.266%.

Algunos inversionistas lo descartaron diciendo que “esta vez es diferente” gracias a la persistente flexibilización cuantitativa de la Reserva Federal o por la rapidez con que la curva pareció corregir una forma más pronunciada. Pero la inmersión más profunda de Morgan Stanley en los datos, controlando los cambios de la Fed, revela una “imagen muy diferente”.

El análisis de Morgan Stanley muestra que la curva de rendimiento ajustada se invirtió por primera vez en noviembre y se ha mantenido en territorio negativo desde entonces.

“La curva de rendimiento ajustada se invirtió en noviembre pasado y se ha mantenido en un territorio negativo desde entonces, superando el tiempo mínimo requerido para una señal de desaceleración económica significativa válida”, escribió Wilson. “También sugiere que el ‘reloj de tiro’ comenzó hace 6 meses, poniéndonos ‘en la zona’ para un reloj de recesión”.

VER AHORA

No hay comentarios:

Publicar un comentario