La próxima desaceleración podría ver una “radicalización” de las políticas utilizadas durante la crisis financiera

PUNTOS CLAVE

- Otra crisis económica podría provocar una respuesta aún más agresiva que la anterior, sostiene un economista de AB Bernstein en un documento.

- La respuesta podría ser cualquier combinación de tres enfoques: la teoría monetaria moderna, las tasas de interés negativas o el llamado dinero del helicóptero.

- Tales movimientos podrían venir ya sea debido a una desaceleración económica o una presión política populista, afirma el análisis.

Los peatones pasan frente a la Bolsa de Nueva York, el 24 de mayo de 2019.

Michael Nagle | Bloomberg | imágenes falsas

Los formuladores de políticas hicieron todo lo posible para solucionar la crisis financiera, pero es posible que tengan que ser aún más extremos cuando llegue la próxima recesión.

Las crisis futuras podrían ver una “radicalización” de los tipos de medidas tomadas para sacar a la economía de su último malestar, según un análisis de AB Bernstein que analiza la disminución de la efectividad de los intentos actuales y la forma que tomarán los esfuerzos futuros.

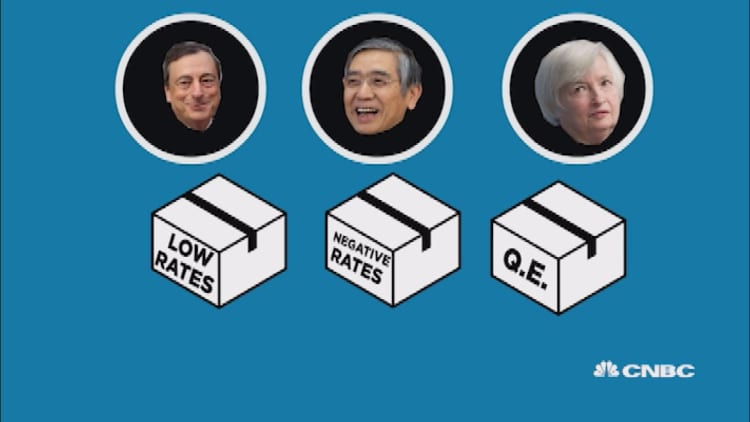

Esencialmente, la opinión es que la próxima vez alrededor de los formuladores de políticas irá aún más lejos. Eso significa el uso de la “Teoría Monetaria Moderna” , en la cual se utiliza aún más deuda del gobierno para estimular el crecimiento, junto con las tasas de interés negativas y el posible paso de distribuir el “dinero del helicóptero” o el efectivo directo de los bancos centrales como la Reserva Federal.

En conjunto, las acciones son una versión mucho más ambiciosa de lo que los expertos de Bernstein llaman el “modelo de estímulo compulsivo” que ha utilizado el crecimiento de la deuda y las burbujas de activos para impulsar el crecimiento cíclico en un momento en que la tendencia a largo plazo para la economía de los EE. UU. En comparación con las normas históricas.

“En última instancia, la pregunta no es si habrá más estímulos (habrá, como lo garantiza la naturaleza de la economía política de la CSM), sino qué tan desesperadamente presionarán para lograrlo y qué tan creativos serán”, dijo Philipp Carlsson-Szlezak, jefe Economista estadounidense en AB Bernstein, escribió en el informe. “Creemos que la disminución de la efectividad del modelo es un importante motor de su probable” radicalización ”, un giro hacia versiones más extremas de estímulo”.

Carlsson-Szlezak contesta el argumento de que a los responsables de la formulación de políticas se les están acabando las municiones, aunque reconoce que el conjunto actual de herramientas está perdiendo su eficacia.

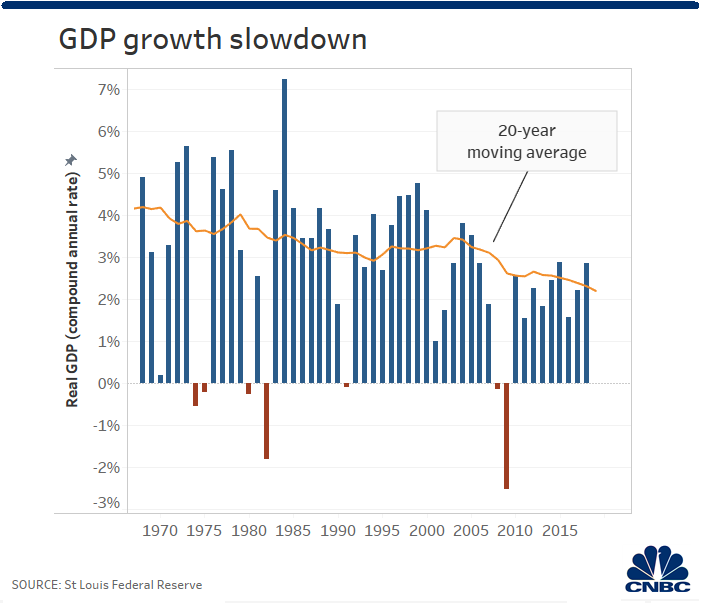

La prescripción de la política utilizada cuando la crisis llegó a su punto máximo en 2008 incluyó a la Reserva Federal llevando su tasa de interés de referencia a casi cero e instituyendo tres rondas de flexibilización cuantitativa o compra de bonos que ayudaron a crear reservas bancarias. El resultado fue una expansión económica que está solo a unas pocas semanas de establecer un récord de duración, pero también una que, hasta hace poco, presentaba un crecimiento en su mayoría inferior. Al mismo tiempo, Wall Street ha disfrutado del mercado alcista más largo de la historia.

Ese modelo “parece cansado en general”, ya que las familias están cada vez menos inclinadas a asumir una deuda excesiva y las tasas bajas pierden su efectividad, escribió Carlsson-Szlezak.

“Es importante tener en cuenta esta disminución de la efectividad, ya que aumenta la probabilidad de que la próxima vez que se solicite un estímulo pueda encontrar rápidamente faltas en los enfoques tradicionales y que pueda llevar al estímulo a medios más agresivos para tener los mismos efectos deseados”, dijo.

Tales esfuerzos podrían ocurrir ya sea debido a una desaceleración económica o al populismo creciente. El MMT, por ejemplo, ha surgido no como una forma de impulsar la economía, sino como el método de la izquierda política para reducir la desigualdad de ingresos . Los defensores creen que mientras los bancos centrales mantengan bajas las tasas de interés, el gobierno puede seguir gastando en programas que colmarán la brecha de riqueza.

Tasas de interés negativas

La segunda forma de “radicalización” sería una tasa de interés negativa, algo que está obteniendo un mayor nivel de discusión dentro de la Fed a medida que los funcionarios contemplan cómo podría ser la próxima respuesta a la crisis. Debido a su impacto en la banca, Carlsson-Szlezak llama a las tasas negativas “la extensión obvia [pero] no es una opción política obvia”. Sin embargo, la Fed ya tiene experiencia con las tasas de interés negativas reales, o la diferencia entre el nivel nominal y la inflación, y Probablemente al menos exploraría dando el siguiente paso.

Finalmente, hay dinero del helicóptero, lo que elevaría la calidad del QE de la Fed. Cuando QE involucró compras de activos que crearon reservas bancarias, este movimiento implicaría donaciones directas, por ejemplo, al acreditar cuentas bancarias individuales con dinero digitalizado. El legendario economista Milton Friedman planteó la idea en un sentido teórico, y el ex presidente de la Fed, Ben Bernanke, también la presentó como tema de discusión, lo que le valió el apodo de “Helicóptero Ben”.

VER AHORA

La pregunta principal que queda es qué provocará movimientos tan agresivos.

“El camino más plausible hacia un modelo de estímulo más agresivo es la aparición de una crisis económica (profunda)”, escribió Carlsson-Szelak. “Dicho esto, incluso sin eso, creemos que es plausible que la economía política abarque la versión del estímulo tradicional”.

Desde los días de la crisis financiera, el estímulo fiscal se ha introducido solo dos veces: la Ley de Recuperación y Reinversión de los Estados Unidos por 787 mil millones de dólares del ex presidente Barack Obama, dirigida a proyectos de capital “listos para usar”, gastos gubernamentales y recortes de impuestos, y el impuesto de $ 1.5 billones del presidente Donald Trump Ley de Corte y Empleo.

Los recortes de impuestos de Trump han coincidido con el crecimiento más rápido durante la recuperación y una tasa de desempleo en su nivel más bajo en 50 años. Aún así, los críticos sostienen que tal estímulo era innecesario para una economía en crecimiento y, en última instancia, costará más a través de mayores deudas y déficits. Carlsson-Szlezak llama a las esperanzas de un crecimiento del 4%, que Trump había prometido que sus políticas lograrían, un “engaño”, frustrado por la disminución del crecimiento de la productividad y la reducción de la mano de obra y del capital.

“El estímulo compulsivo puede impulsar tanto como los políticos sienten que pueden salirse con la suya, sin embargo, sin influir en las variables del lado de la oferta, el crecimiento de la tendencia no se moverá más alto y, en última instancia, el crecimiento convergerá al potencial”, escribió.

No hay comentarios:

Publicar un comentario