Estos cuadros de crisis monetarias pasadas muestran que Turquía puede enfrentar mucho más dolor

- La lira turca podría sufrir aún más a pesar de los intentos del regulador bancario del país de frenar la capacidad de los inversores de comprar y cortocircuitar la moneda nacional, según Macquarie Research.

- "La lira turca puede subir o bajar en el corto plazo, pero el punto más amplio es que la sorpresa y su compañera de cama, la volatilidad, permanecerán a la vuelta de la esquina por un año más en la lira", dijo Wizman.

Ulrich Baumgarten | imágenes falsas

Primer Ministro Recep Tayyip Erdogan

La lira turca podría sufrir aún más a pesar de los intentos del regulador bancario del país de frenar la capacidad de los inversores de comprar y cortocircuitar la moneda nacional.

Las rápidas soluciones políticas tienden a proporcionar repuntes a corto plazo en los mercados de divisas, pero a menudo conducen a un resurgimiento de la volatilidad en cuestión de días, según Macquarie Research.

"A juzgar por los estándares de las crisis económicas y políticas del pasado, la volatilidad de tres semanas de Turquía apenas ha comenzado", escribió Thierry Wizman, estratega de tipos de interés y divisas mundiales de Macquarie Group. "Un rally provisional en una moneda que está en crisis (como el que vemos hoy en el TRY) no es inusual".

La Agencia de Regulación y Supervisión Bancaria de Turquía redujo el miércoles la cantidad de contactos en el mercado de swaps que pueden realizar los bancos extraterritoriales con la esperanza de que la reducción del acceso a la moneda sitiada pueda proporcionar estabilidad temporal. La agencia ha estipulado que los bancos ya no pueden ejecutar contratos swap por encima del 25 por ciento del capital que poseen. La cifra era previamente del 50 por ciento.

La lira cayó hasta un 20 por ciento frente al dólar estadounidense el viernes y otro 6,6 por ciento el lunes para terminar la sesión en 6,88, alcanzando nuevos mínimos récord durante la semana pasada.

La moneda de Turquía redujo esas pérdidas el miércoles, aumentando un 3,8 por ciento. (En el cuadro anterior, un aumento equivale a una lira turca debilitada).

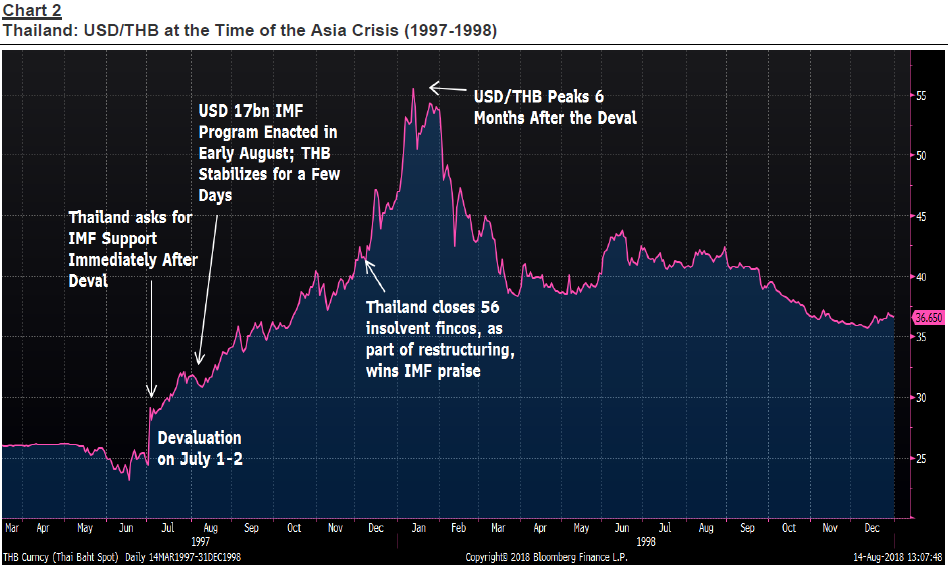

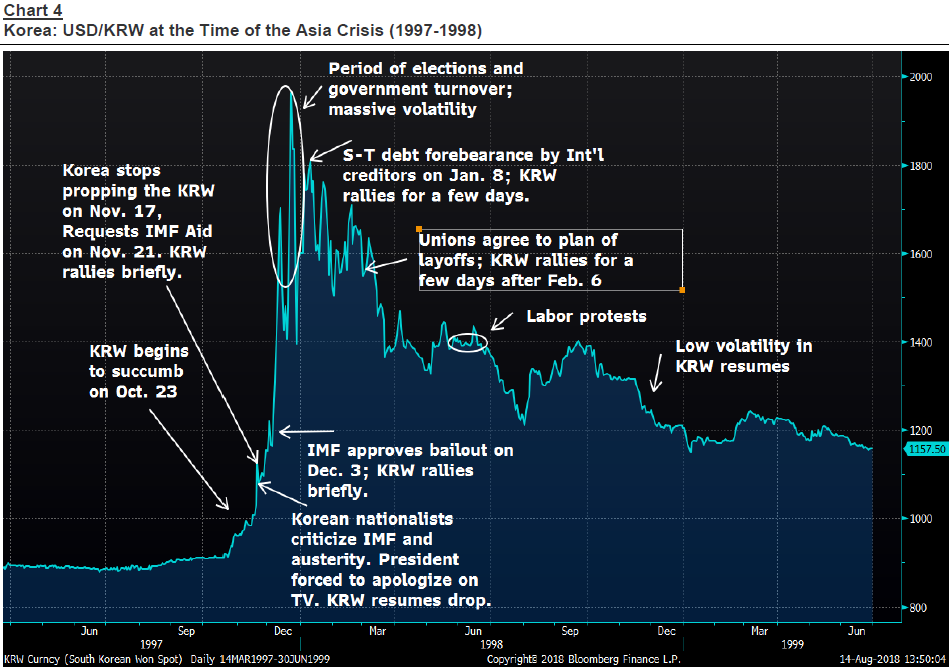

El estratega destacó las crisis pasadas, como la turbulencia de la moneda asiática de 1997, cuando el Fondo Monetario Internacional intervino para ayudar a estabilizar el baht tailandés, el won surcoreano y otros. Pero si bien la ayuda del FMI inicialmente ayudó a impulsar breves rallies, esos cambios usualmente duraron "solo unos pocos días" y resultan en un empeoramiento persistente tanto para los vendedores en corto como para los compradores por igual.

Fuente: Macquarie Research, Bloomberg.

"Los rallies en FX desencadenados por la intervención del FMI no fueron el inicio de rallies sostenidos de FX. (De hecho, Indonesia obtuvo cuatro programas del FMI antes de estabilizarse.) Los ajustes económicos, los incumplimientos y la condicionalidad del FMI provocada por los devals llevaron a la volatilidad política ", Agregó Wizman. La volatilidad política, a su vez, "creó más incertidumbre y se prolongó durante muchos meses. En cualquier caso, el comercio siguió siendo traicionero hasta mediados de 1998".

Fuente: Macquarie Research, Bloomberg.

"En cualquier caso, la lira turca puede subir o bajar en el corto plazo, pero el punto más amplio es que la sorpresa y su compañera de cama, la volatilidad, permanecerán a la vuelta de la esquina por un año más en la lira", dijo.

Sin duda, la continua volatilidad en las monedas de los mercados emergentes no necesariamente significa un inconveniente para los mercados de acciones de EE. UU.

Nicholas Colas, cofundador de DataTrek Research y ex estratega jefe de mercado de Convergex Group, dijo en una nota el miércoles que esas crisis tardan en desarrollarse y que las acciones de EE. UU. Aún tienen espacio para funcionar antes de que los problemas cambiarios comiencen a tener un impacto sostenido.

"Resumiendo, hay tres puntos a tener en cuenta: las crisis de los mercados emergentes tardan en desarrollarse y, al principio, las acciones estadounidenses ignorarán cualquier posible impacto", escribió. "Las acciones de EE. UU. Pueden seguir recuperándose incluso mientras se desarrolla una crisis, siempre que no haya un impacto adverso en la economía de EE. UU.

"Las crisis de los mercados emergentes hacen que sea más probable la posibilidad de que se produzcan cambios salvajes, pero breves, en los precios de las acciones", agregó. "Prevenido es prevenido en este punto".

No hay comentarios:

Publicar un comentario