https://www.bloomberg.com/news/articles/2018-09-28/huge-debt-wary-investors-put-italy-at-risk-when-growth-falters

Por Lorenzo Totaro

28 de septiembre de 2018 9:31 GMT-5 Actualizado en 28 de septiembre de 2018 23:00 GMT-5

El objetivo de déficit en 2.4% del PIB puede obstaculizar la capacidad futura de pago

Los inversores responden enviando acciones italianas, los bonos bajan

El hecho de que Italia no haya puesto en orden su casa fiscal puede dejar a la economía propensa a una gran crisis cuando se avecina la próxima recesión.

La nueva administración populista se ha centrado en el déficit presupuestario del próximo año en un 2,4 por ciento de la producción en lugar de reducirla, como lo exigió la Unión Europea. La brecha en el gasto puede, a su vez, aumentar la agobiante carga de la deuda de la nación, y los inversores respondieron negativamente, lo que provocó un desplome de las acciones y los bonos.

El nuevo objetivo "probablemente colocará la relación deuda / PIB de Italia en un equilibrio cada vez más inestable", dijo el economista europeo de Barclays Fabio Fois en Milán. "Los riesgos de que la relación tome una pendiente ascendente no son despreciables en el mediano plazo".

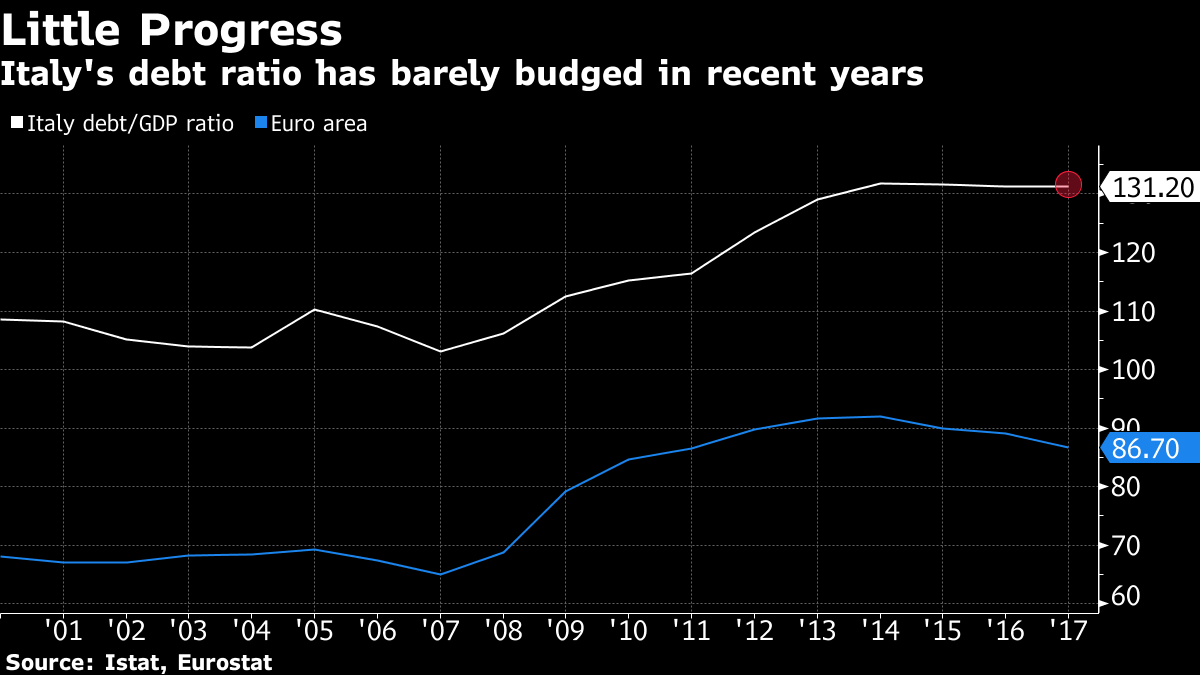

En más del 130 por ciento del PIB, la relación sigue siendo la segunda más alta en la zona del euro después de la crisis de Grecia, y asciende a 2,3 billones de euros ($ 2,7 billones) en términos absolutos.

El escenario futuro pesimista es simple. Una caída en el crecimiento, junto con mayores costos de intereses, podría afectar seriamente la capacidad del gobierno para pagar sus obligaciones. El aumento de los rendimientos de los bonos también puede hacer que sea más difícil para los bancos italianos vender sus préstamos vencidos.

La expansión en Italia y en la zona del euro en general ya se ha enfriado después de los buenos resultados de 2017, y los riesgos a la baja han aumentado, incluida una creciente batalla comercial entre EE. UU. Y China, una política monetaria más restrictiva y una turbulencia en los mercados emergentes.

Los líderes de la coalición dicen que el déficit del 2,4 por ciento para el año 2019 -que puede ser previsto para el 2020 y el año siguiente también- ayudará a la demanda interna, impulsando la economía en general y recortando el índice de deuda. Algunos economistas coinciden en que habrá un impulso a corto plazo, con Commerzbank levantando su proyección de crecimiento para el próximo año.

Para profundizar su argumento, la coalición populista italiana puede mirar a los esfuerzos de austeridad de las administraciones anteriores. Esos resultados fueron mínimos, y la relación deuda pública / PIB apenas se ha reducido desde 2014.

'Bajo presión'

Pero hay otras implicaciones a considerar. Si bien el gobierno aún no ha publicado todos los detalles, Goldman Sachs dijo en una respuesta inicial que la deuda pública "volverá a estar en una trayectoria ascendente".

"Una postura tan expansiva de política fiscal pondrá a la economía italiana y los activos italianos bajo presión", dijo la estratega Silvia Ardagna.

El índice bursátil FTSE MIB de referencia de Italia es del 3,7 por ciento el viernes. El rendimiento de los bonos a 10 años del país subió 25 puntos básicos para volver a superar el 3 por ciento.

A corto plazo, Italia probablemente pueda superar cualquier turbulencia del mercado, con un déficit por debajo del 3 por ciento -el límite de la UE- y la economía sigue creciendo. Pero la economía mundial parece haber pasado su mejor período , el ciclo actual está muy avanzado y algunos dicen que la próxima desaceleración no está muy lejos .

Lo que dicen nuestros economistas:

"Con el crecimiento de la economía y la inflación subiendo, eso sigue siendo lo suficientemente alto como para reducir el enorme stock de deuda de Italia. Sin embargo, la Comisión Europea desearía que Italia pague la deuda a un ritmo más rápido el próximo año ".

Durante años, Italia ha acumulado superávits primarios: el saldo presupuestario excluyendo los intereses sobre su deuda. Pero esos pagos de intereses son una carga, y podrían empeorar si los inversionistas continúan viendo al soberano como una perspectiva más arriesgada. La UE ya predice que Italia tendrá el ritmo de crecimiento más lento en el área de 19 naciones del euro este año y el próximo.

En el debate de crecimiento versus austeridad, la decisión del gobierno de apoyarse en la primera no es una sorpresa dadas las promesas que hicieron durante la campaña electoral de este año para ayudar a los menos favorecidos y reducir la presión fiscal sobre algunos trabajadores.

Los inversores ya han dado a conocer su punto de vista, pero todo esto también llamará la atención de la Comisión Europea.

"La comisión y los socios de Italia habrían estado dispuestos a hacer un gesto, para darle al nuevo gobierno un margen de maniobra para implementar algunas de sus promesas de campaña", dijo Isabelle Mateos y Lago en BlackRock Investment. Pero si sus planes implican "romper el libro de reglas para los próximos tres años de manera masiva y llevar la deuda hacia una trayectoria ascendente, eso es completamente inaceptable".

- Con la asistencia de Giovanni Salzano

No hay comentarios:

Publicar un comentario