El banco central de Japón ha estado “equivocado” con la inflación, dice un analista

- La tasa de inflación subyacente de Japón llegó al 3,3 % en junio, el decimoquinto mes consecutivo en que la inflación se ha mantenido por encima del objetivo del 2 % del Banco de Japón.

- Las cifras de inflación son clave para las consideraciones de política monetaria del BOJ, de cara a su reunión del próximo viernes.

- Los inversores buscarán señales de que el BOJ cambiará su postura sobre su política monetaria ultralaxa, o más específicamente, su política de “control de la curva de rendimiento”.

Los analistas están divididos sobre los movimientos del Banco de Japón después de que la inflación subyacente del país superó el objetivo del banco central del 2% por decimoquinto mes consecutivo.

El estratega de CLSA Japón, Nicholas Smith, opina que el BOJ se ha “equivocado” con respecto a la inflación.

“Vieron a la Fed decir que la inflación era transitoria y quedar como tontos por hacerlo”, dijo Smith en una entrevista con “ Street Signs Asia ” de CNBC.

“Deciden ignorar eso y continúan pronosticando este año fiscal, 1,8% de inflación. La inflación ha estado por encima del 2% durante 15 meses seguidos”.

El índice de precios al consumidor subyacente de Japón subió un 3,3% interanual en junio, en línea con las expectativas de los economistas encuestados por Reuters y ligeramente superior al 3,2% registrado en mayo.

La inflación subyacente en Japón elimina los precios de los alimentos frescos del índice general de precios al consumidor. La tasa de inflación general llegó al 3,3% en junio, aumentando ligeramente desde el 3,2% observado en mayo.

Las cifras de inflación son clave para las consideraciones de política monetaria del BOJ, de cara a su reunión del próximo viernes.

En una nota, el economista de Barclays, Tetsufumi Yamakawa, dijo que gran parte del mercado todavía parece ver el aumento de los precios en Japón como “transitorio”, atribuyéndolo a un “empuje de costos” en lugar de un “tirón de demanda”.

Sin embargo, ve una “posibilidad de fortalecimiento gradual” de que la inflación sostenida se materialice con los grandes aumentos salariales resultantes de las últimas negociaciones salariales, o el llamado “shunto”.

“Esperamos que los aumentos salariales ‘shunto’ sean menores en el año fiscal 2024 que en el año fiscal 23, pero pronosticamos un aumento de alrededor de +3%, lo que sería consistente con el objetivo de estabilidad de precios de +2%”, escribió Yamakawa.

Cambio en la postura YCC

Dado esto, los inversores buscarán señales de que el BOJ cambiará su postura sobre su política monetaria ultralaxa, o más específicamente, su política de “control de la curva de rendimiento”.

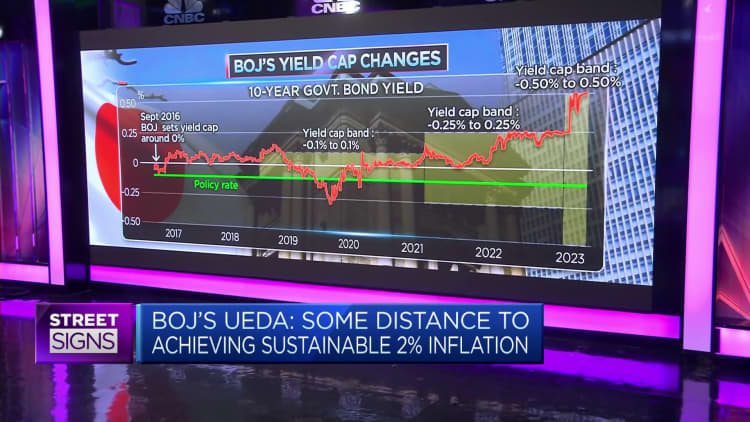

Bajo la política YCC, el banco central tiene como objetivo las tasas de interés a corto plazo en -0,1% y el rendimiento de los bonos del gobierno a 10 años en 0,5% por encima o por debajo de cero, con el objetivo de mantener la meta de inflación en 2%.

Sin embargo, el gobernador del BOJ, Kazuo Ueda, señaló en un informe reciente de Reuters que la política monetaria ultralaxa del BOJ podría mantenerse por ahora, diciendo que “todavía había cierta distancia para lograr de manera sostenible y estable el objetivo de inflación del 2% del banco central”.

Para Smith, hay “muchas probabilidades” de que el BOJ cambie su postura sobre YCC en la próxima reunión del banco central el próximo viernes.

Según Smith, la llamada tasa de inflación “núcleo-núcleo”, que excluye los costos de los alimentos frescos y la energía, está “subiendo” al 4,2% en junio. Es el nivel más alto desde septiembre de 1981, dijo y agregó que “su propia medida muestra que lo que están diciendo está mal”.

El estratega de CLSA dijo que el principal impulsor de la inflación son los alimentos, junto con las alzas en los precios de la electricidad, los aumentos salariales y la debilidad del yen. Al señalar que los salarios también experimentaron el mayor aumento en 30 años este año, Smith dijo que es probable que la inflación en Japón sorprenda al alza en el futuro, impulsada cada vez más por una espiral de precios salariales.

“Si el BOJ no hace nada, entonces el yen se dispara a través de 150” frente al dólar, dijo. “Sabemos por experiencia que la intervención no funciona. He visto intervenciones de divisas por valor de 95 billones desde 1990, y el efecto ha sido de horas, no de días”..

Smith dijo que las compras de bonos del BOJ han aumentado solo para mantener la política de YCC, y señaló que sus compras de bonos han ascendido al 15,8% del producto interno bruto de Japón desde principios de diciembre.

Ueda ha dicho que el BOJ está llegando al límite de lo que puede hacer porque ya posee un tercio del mercado de bonos, agregó. “Ahora posee el 55% del mercado de bonos y empieza a parecerse a Looney Tunes”.

Sin embargo, Yamakawa no cree que el BOJ cambie su postura sobre la política monetaria en la reunión de política monetaria de julio. En cambio, predijo que el banco central lanzará una eliminación gradual de YCC en su reunión de octubre, cuando se publique el próximo informe trimestral de perspectivas.

No hay comentarios:

Publicar un comentario