David Rosenberg: ampliar la duración y comprar bonos

No crean en el consenso económico, según David Rosenberg. Es mucho más probable una recesión que un aterrizaje suave, y los inversores deberían invertir en bonos del Tesoro a 10 años en lugar de acciones.

Rosenberg fue el orador principal de apertura de la Conferencia de Inversión Estratégica de John Mauldin, un evento al que he asistido durante muchos años, tanto virtualmente como, en años anteriores, en persona.

Rosenberg es presidente, economista jefe y estratega de Rosenberg Research & Associates Inc., una firma de consultoría económica que fundó en enero de 2020. Antes de Rosenberg Research, fue economista jefe y estratega de Gluskin Sheff and Associates Inc. de 2009 a 2019. De 2002 a 2009 fue economista jefe para América del Norte en Merrill Lynch en Nueva York.

Antes de ver sus últimas predicciones, repasemos lo que dijo el año pasado . En su discurso de apertura de esta misma conferencia, pronosticó una probabilidad del 99% de una recesión “dura”, y que las ganancias y las múltiples contracciones harán que los precios de las acciones caigan un 30%.

Él estaba equivocado. No hubo recesión y el S&P 500 ha subido un 22,6% durante el último año. De hecho, como señalé en mi artículo del año pasado, las predicciones centrales en sus conferencias magistrales durante los últimos cuatro años han sido incorrectas.

Veamos lo que dijo Rosenberg sobre la economía y las tasas de interés.

Sin aterrizaje suave

El título de su presentación fue: “La vista de aterrizaje suave está en un terreno bastante blando”.

Rosenberg cree en el ciclo económico y que las expansiones siempre terminan en recesiones. Él cree en el poder de las tasas de interés (es decir, los aumentos de tasas) para influir en la economía (es decir, causar una recesión) con largos retrasos.

No cree en un aterrizaje suave.

Aquellos que están a favor del aterrizaje forzoso, como Rosenberg, están "pisándole los talones", dijo. "Todo el mundo ha tirado la toalla de la recesión".

Pero cuando todo el mundo abandone sus opiniones sobre un aterrizaje forzoso, lo siguiente será una recesión anticipada, según Rosenberg.

Argumentó que el crecimiento del PIB del año pasado se debió a factores no recurrentes: estímulo fiscal, gasto corporativo y gasto de consumo impulsado por la deuda.

Atribuyó su pronóstico incorrecto de hace un año a que no se alcanzó la expansión del 25% en el déficit fiscal el año pasado, lo que contribuyó poderosamente al crecimiento del PIB. Pero la expansión del año pasado será la moderación de este año, afirmó. Este año no habrá estímulo de política fiscal.

El crecimiento del PIB nominal fue del 6% el año pasado, pero los ingresos del gobierno bajaron un 7%. Se invirtió mucho dinero en la construcción "Potemkin" de instalaciones de fabricación, dijo. Pero no hay producción en esas instalaciones, afirmó. "Es una fachada".

La tasa de ahorro es un indicador económico clave y tiene un gran efecto sobre el PIB. Antes de la COVID, era del 7,5 al 8%, pero ahora es del 3,5%. Esa contracción añadió 1 billón de dólares al gasto de los consumidores el año pasado. Además, históricamente los estadounidenses gastan la mitad de sus controles de estímulo, pero esta vez gastaron la totalidad.

"Nos hemos vuelto más narcisistas que nunca", dijo.

Ese exceso de gasto ha terminado.

Rosenberg no espera que el sector empresarial contribuya al crecimiento del PIB. Las corporaciones necesitan refinanciar 7 billones de dólares de deuda en los próximos años, y el crecimiento del gasto de capital se ha mantenido estable.

La deuda de tarjetas de crédito ha aumentado en dos dígitos, dijo, y el hogar promedio tiene cuatro tarjetas de crédito. Los costos del servicio de la deuda en relación con los ingresos es hacia donde se dirigía en las dos últimas recesiones. La tasa de morosidad de la deuda de los consumidores está en su nivel más alto en 13 años, equivalente a lo que sería con una tasa de desempleo del 9%.

Política monetaria e inflación

Ha habido tres ciclos de ajuste de la Fed que no terminaron en recesión: a mediados de los años 1960, 1980 y 1990. Cada vez la Reserva Federal dejó de ajustar sus políticas. Las recesiones ocurren entre 12 y 24 meses después del final de un ciclo de ajuste, dijo. (Rosenberg no dijo esto, pero el ciclo de endurecimiento terminó en julio de 2023, lo que significa que todavía podríamos estar a un año o más de una recesión).

Históricamente, las recesiones también ocurren 26 meses después del inicio del ciclo de ajuste, que en este caso fue marzo de 2022. “El tiempo corre en esta expansión”, dijo Rosenberg.

Rosenberg dijo que la inflación retrocederá dramáticamente.

La inflación bajó un 6% en los últimos 21 meses, pero Rosenberg no está convencido de que la Reserva Federal esté nerviosa por ello (lo que implica que es poco probable que se aplique un ajuste monetario). Los seguros de automóviles, los servicios de salud y la energía son las fuentes de inflación. El alquiler también es complicado, pero está bajando. Las áreas de inflación que todavía están en juego son en realidad “aumentos de impuestos”, dijo; no son parte del ciclo económico. Los precios que son cíclicos ya se están deflactando.

La inflación subyacente sería del 1,9% si la midiéramos igual que en Europa, dijo Rosenberg.

La cadena de suministro está menos limitada que antes de la COVID. Hay un tremendo crecimiento de la capacidad y la fuerza laboral está creciendo; ha aumentado 1,2 millones de trabajadores durante el año pasado. Hay 500.000 parados más, pero todavía hay exceso de trabajadores. La productividad ha aumentado, lo cual es deflacionario.

La demanda va por detrás de la oferta y predijo que la inflación sería del 1% para finales de año. "La presión sobre la inflación, en términos generales, está disminuyendo", dijo Rosenberg.

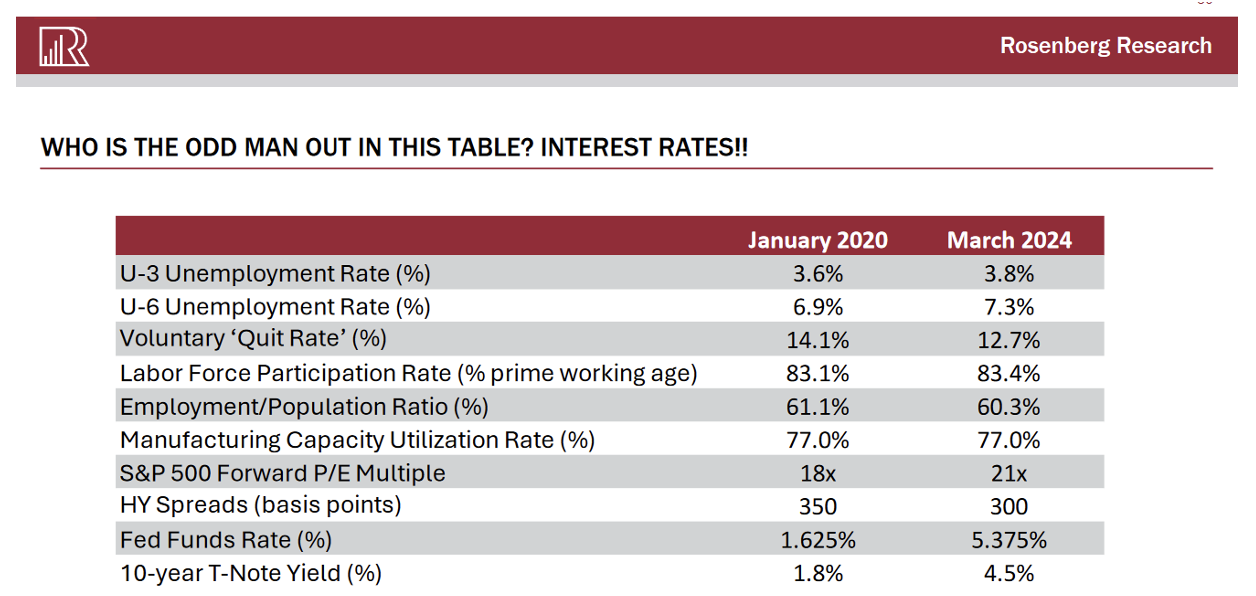

Las tarifas están bajando

Presentó el cuadro a continuación, que muestra una variedad de métricas económicas antes de la pandemia y ahora.

La conclusión es que la economía no ha cambiado mucho desde enero de 2020, pero las tasas de interés (la tasa de los fondos federales y el rendimiento de los bonos del Tesoro a 10 años) son mucho más altas ahora.

La prima de riesgo de las acciones es inferior a 50 puntos básicos; históricamente ha sido de 400 puntos básicos. Esa es la más baja en el mundo en desarrollo. Esto “significará revertir”, dijo, mediante una disminución en los rendimientos de los bonos.

"Será mejor que seas optimista con los bonos del Tesoro", dijo, "porque es la única forma en que las matemáticas tienen sentido".

Si logramos un aterrizaje forzoso, dijo, la Reserva Federal recortará las tasas en 500 puntos básicos. Si no sufrimos una recesión, la tasa de los fondos federales seguirá siendo demasiado alta. Está por encima de la tasa neutral teórica (es decir, la tasa de interés si no hubiera desempleo o inflación).

Es una “decisión fácil”, dijo Rosenberg, invertir en bonos. “Es sólo cuestión de esperar hasta que lleguen los recortes. Cuanto más espere la Reserva Federal, más recortes se harán”.

“Toda la curva descenderá”, dijo Rosenberg.

Para ilustrar la oportunidad, dijo que si los rendimientos a 10 años suben 100 puntos básicos este año, los inversores perderán sólo el 3%. Pero si las tasas bajan esa misma cantidad, los inversores ganarán un 12%.

"Me gusta esa compensación riesgo-recompensa", dijo.

"Si estoy en lo cierto en mi previsión, el 75% de la rentabilidad procederá de plusvalías", afirmó. "Obtendrás rendimientos similares a los de las acciones sin riesgos similares a los de las acciones".

Robert Huebscher es el fundador de Advisor Perspectives y vicepresidente de VettaFi.

No hay comentarios:

Publicar un comentario