Lingotes de oro en una imagen de archivo.

MERCADOS ORO

El mercado del oro se rompe por su alta demanda y obliga a los brókeres a tomar medidas

Llevo más de 30 años pegado a las pantallas y lo que vi anoche no lo había visto nunca.

24 marzo, 2020 23:47Noticias relacionadas

El desplome de los mercados de valores ha provocado una búsqueda desesperada de liquidez tanto por los inversores particulares como por parte de los gestores. Todos ellos encontraron en el oro uno de los pocos activos financieros donde podían vender sin perder y obtener liquidez para seguir aportando garantías e intentar mantener abiertas las posiciones en otros activos donde sí estaban perdiendo.

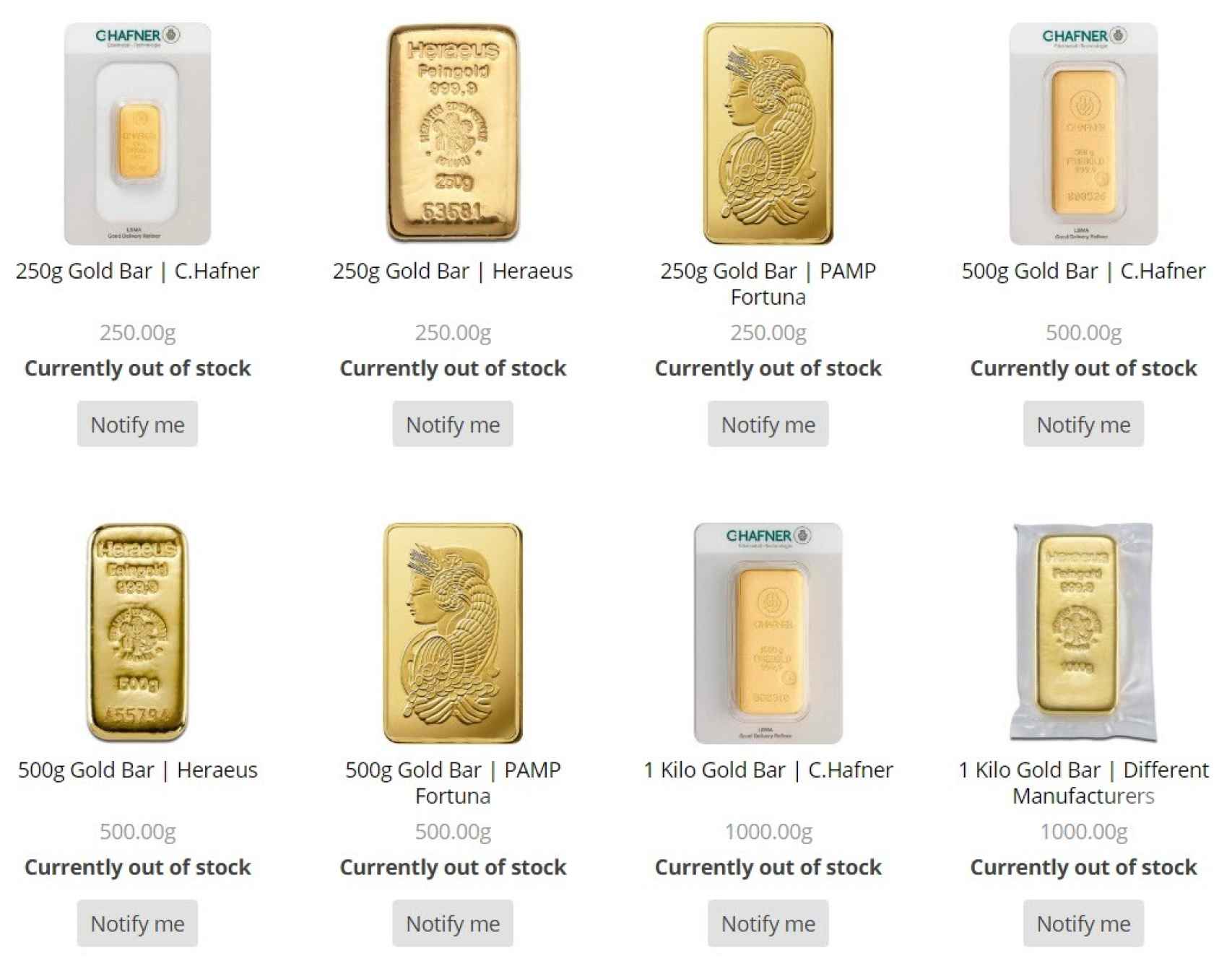

Esta caída del oro no pasó desapercibida por los inversores en el metal, pero de manera física entre los que me encuentro, y aprovechamos para hacernos con más lingotes en nuestro poder. Tanto es así que se ha provocado una rotura de stock que ha dejado las bóvedas del metal de los Dioses como las estanterías del papel higiénico en los supermercados. Vacías.

En otras palabras, se ha producido un importante desacople entre el precio del oro físico y el precio del oro en los mercados financieros.

Stock roto en uno de mis proveedores más importantes

Esto no es nuevo, ya ha ocurrido varias veces. De hecho, recuerdo que la más importante fue en 2012 cuando apenas llevaba un par de años gestionando una sociedad de oro físico. Por aquel entonces, cerrabas el precio por teléfono con Suiza, Alemania o España (lo hacía con el que me dejaba el lingote de un kilo de oro al menor precio puesto en nuestra bóveda), te daban 10 minutos para mandar los 48.000 euros que costaba el lingote por transferencia OMF (instantánea) y a esperar como mes y medio a que te llamasen para decirte que lo habían enviado.

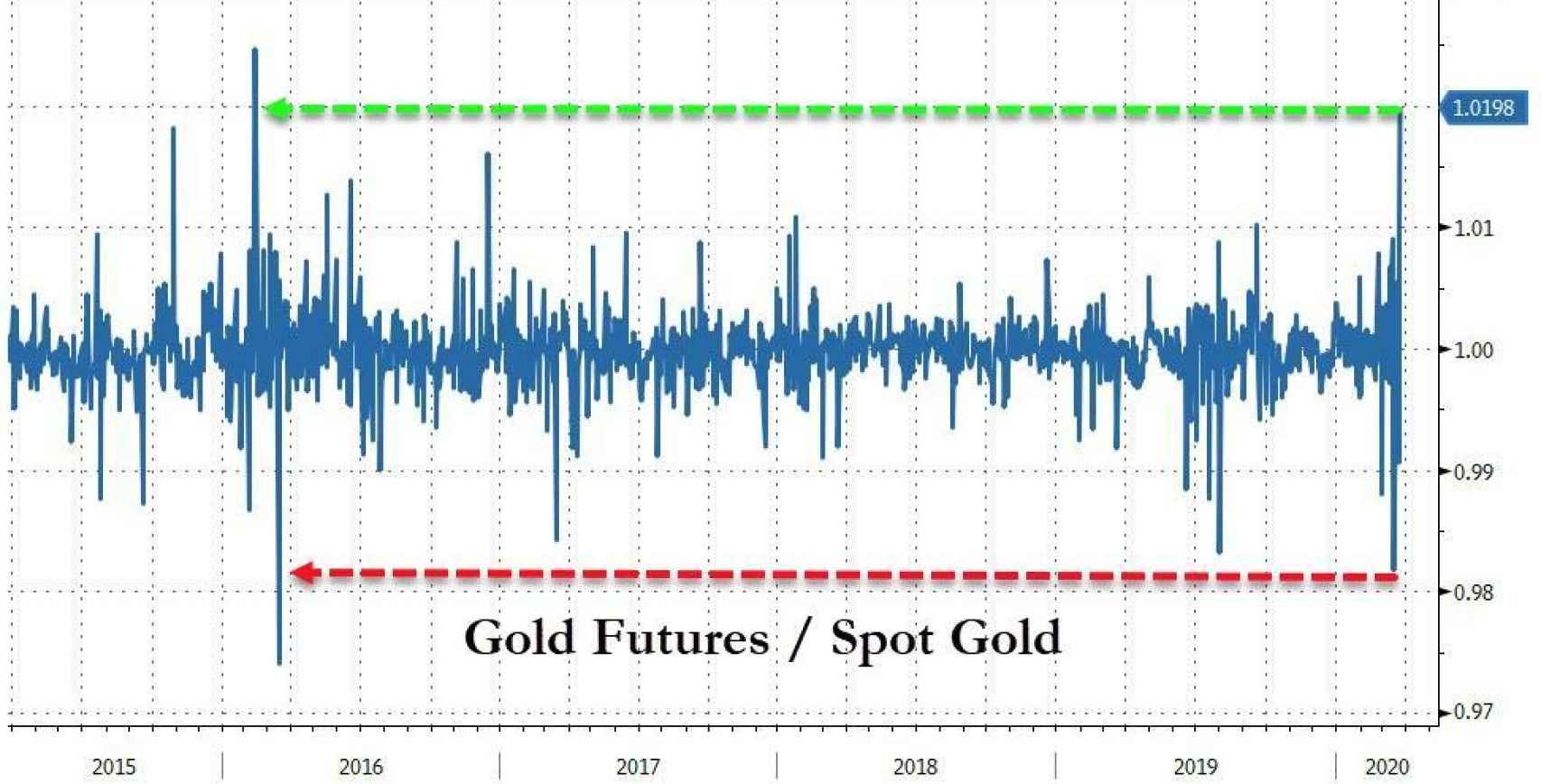

Diferenciales entre el oro papel y el oro físico

También pasó en 2016, tal y como podemos ver en el gráfico anterior. Pero lo de este martes, a pesar de ver que el diferencial no se ha ido mucho más allá de lo que ocurrió en 2016 y por supuesto mucho menos de lo que pasó en 2012, fue totalmente diferente.

La LBMA (London Bullion Market Association), la autoridad más importante del mundo en oro físico comunicaba que "la extrema volatilidad de los precios de los futuros del oro en el Comex (bolsa de metales preciosos de Nueva York) estaba afectando a la liquidez en el mercado de Londres". Es decir, que estábamos viendo el precio de los futuros 70 dólares por encima del precio fixing en Londres para el oro físico.

El comunicado continuaba diciendo que "la LBMA, que supervisa el mercado de Londres, facilitaría la entrega física en el Comex de Nueva York para garantizar el funcionamiento eficiente del mercado".

Esto aún asustó más al mercado de futuros exagerando lo que aparentemente solo podría ser un problema de producción y logístico por culpa del coronavirus, ya que tanto refinerías como vuelos están al mínimo de sus capacidades.

Llevo siguiendo el mercado del oro tanto físico como de papel desde el 2003 y puedo asegurar que cuando se produce backwardation, la cotización de los futuros más cercanos más cara que la de otros vencimientos más alejados, siempre es la señal de problemas por el camino. En concreto, una búsqueda desesperada de metal físico pagando una prima extra más allá de los costes de transporte y almacenamiento por conseguir el metal lo antes posible.

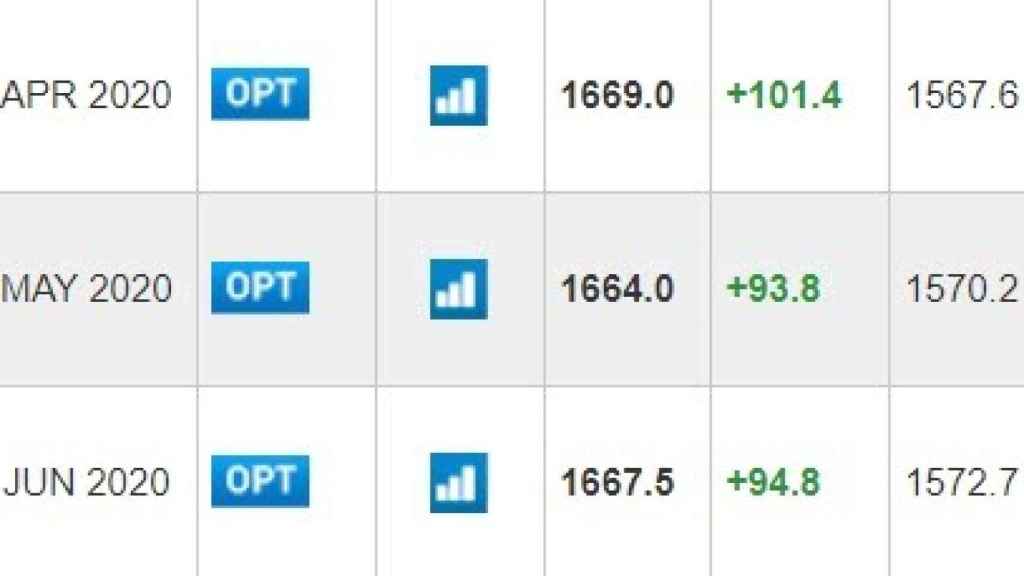

Precios de los futuros del oro en el Comex

En estos momentos tenemos más de 477.000 contratos abiertos en el Comex, la gran parte de ellos en el vencimiento de abril. Eso son más de 1.480 toneladas de oro, casi el 20% del oro que tiene Estados Unidos.

Este jueves es el vencimiento del futuro de abril y veremos cuántos contratos se cierran para no tener que ir a recoger el oro físico el próximo mes, pero viendo la escasez que hay de oro físico dudo mucho que haya muchas bajas en la cola para ir a recogerlo. De hecho, deberían irse muchas posiciones a la vista del oro que tiene el Comex como garantía de esos 477.000 contratos.

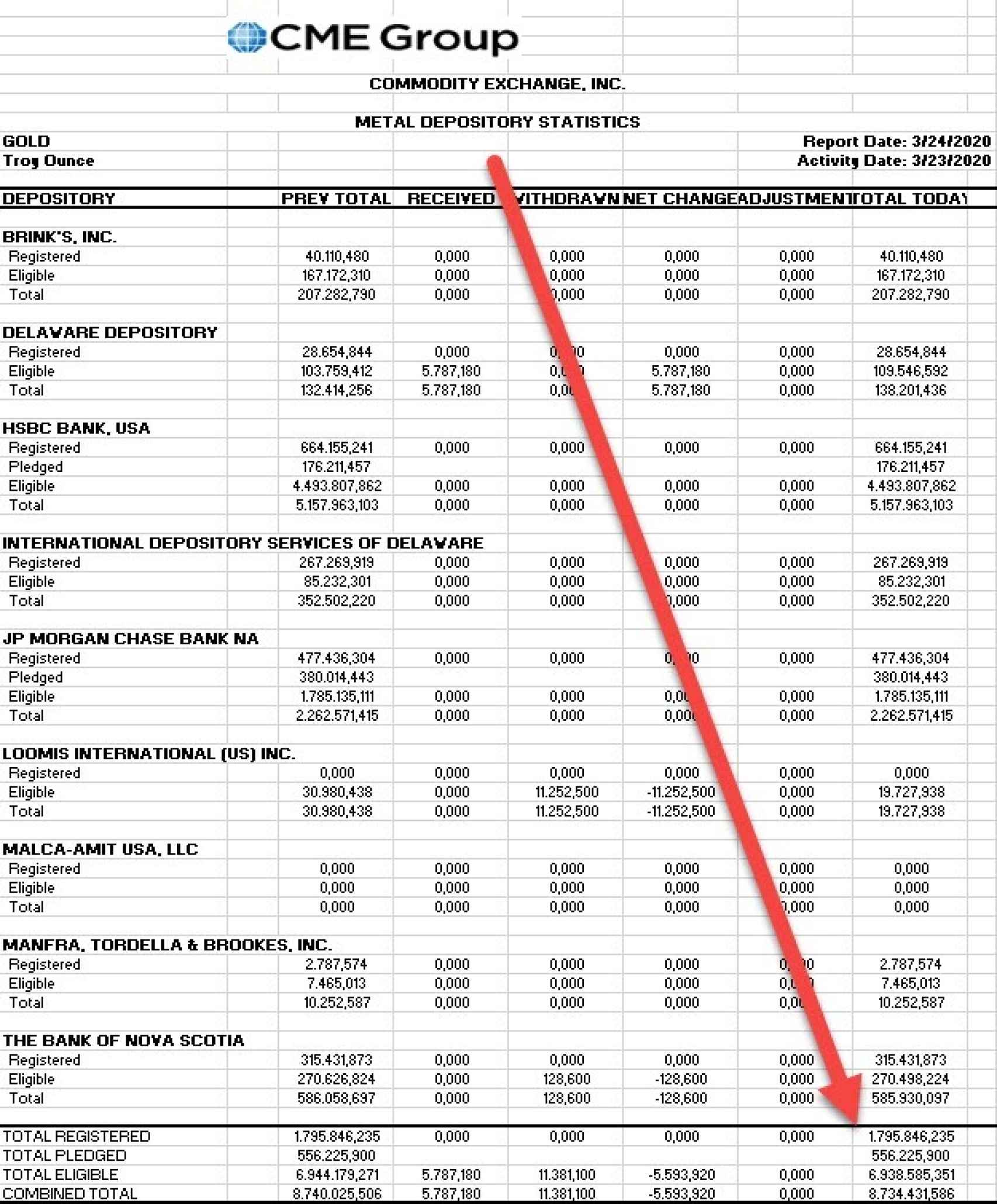

Garantías de oro físico por parte del COMEX de Nueva York

8,7 millones de onzas de oro para más de 47 millones acordadas en el mercado de futuros. ¿Qué puede salir mal?

De ahí la locura de los precios del futuro del oro. Todos los grandes proveedores de liquidez negándose a ofrecer horquillas de precios lo que inmediatamente ha obligado a muchos brókers a suspender la contratación de sus productos para el cliente final. Y el valiente que no lo ha hecho ha intentado cubrirse por su cuenta y riesgo con enormes horquillas que no he visto en mi vida tal y como se puede ver a continuación:

Spread de precios en el oro el martes por la noche

Spreads de prácticamente 10 dólares y con unas volatilidades que hacía muchos años que no veía, pero ni yo ni los propios responsables con los que he podido hablar.

Gráfico de 1 minuto del futuro del oro

"Hoy nuestros proveedores no daban liquidez y lo tuvimos que cerrar. La primera vez que veo algo así" me comentaban.

"No hay liquidez, hemos tenido que poner la opción de solo cierre porque no se dan las condiciones para abrir nuevas posiciones", me aclaraban desde una entidad.

Es obvio que estamos viviendo momentos únicos.

No hay comentarios:

Publicar un comentario