Las perspectivas de estímulo podrían impulsar el mercado de valores y las tasas de interés en la próxima semana

- El mercado de valores sigue subiendo, ya que los inversores están atentos a los nuevos desarrollos del paquete de estímulo fiscal de 1,9 billones de dólares que se abre paso en el Congreso.

- En la próxima semana, las tasas de interés podrían seguir subiendo y es probable que el debate sobre la inflación continúe a medida que el mercado sopesa el impacto de ese gasto potencial.

- Varias docenas de empresas están publicando ganancias, incluidas Walmart y Deere. Las publicaciones de datos económicos incluyen el índice de precios al productor, las ventas minoristas y un lote de estadísticas de vivienda.

Las perspectivas de un gran programa de gasto público podrían seguir impulsando el mercado de valores y presionando al alza las tasas de interés en la próxima semana.

La temporada de ganancias está comenzando a terminar, pero algunos grandes nombres aún no han informado.

Las ganancias de Walmart del jueves deberían proporcionar una buena ventana al consumidor, al igual que el informe de ventas minoristas del gobierno para enero, también esperado para el miércoles.

El miércoles por la tarde, la Reserva Federal publica las minutas de su última reunión, y los inversores profundizarán en ellas para conocer la opinión del banco central sobre la inflación.

Dos temas dominantes en medio de las perspectivas de estímulo

La inflación y el aumento de las tasas de interés han sido dos temas dominantes para los inversores recientemente y se han vuelto cada vez más a medida que el mercado ha mejorado su visión de cuánto estímulo fiscal por coronavirus podría convertirse en ley.

“El mercado está esperando ver qué tan grande será el paquete. Será importante. Pueden obtenerlo mediante la reconciliación”, dijo Quincy Krosby, estratega jefe de mercado de Prudential Financial.

Krosby dijo que los demócratas podrían aprobar el estímulo bajo la reconciliación presupuestaria, lo que significa que podrían aprobarlo con una mayoría simple en lugar de depender de las negociaciones con los republicanos.

Algunos en los mercados habían anticipado un paquete de $ 1 billón o menos si hubiera un acuerdo negociado, pero ahora parece poco probable. Los estrategas han cambiado de opinión sobre el paquete propuesto de 1,9 billones de dólares.

“Hay menos rechazo al estímulo propuesto por el presidente Biden por parte de los demócratas moderados de lo que esperábamos, por lo que parece probable un precio de alrededor de $ 1.5 billones, que es más alto de lo que pensamos inicialmente”, señalaron los analistas de políticas de Cornerstone Macro.

Dicen que esperan que se someta a votación un proyecto de ley durante la semana del 22 de febrero y que podría convertirse en ley en la primera semana de marzo. Los inversores se mantendrán enfocados en su progreso durante el Congreso.

Los profesionales del mercado esperan que cuanto mayor sea el paquete de gastos, mayor será el pop en el crecimiento económico a corto plazo. Eso ha ayudado a enviar los rendimientos de los bonos del Tesoro, que se mueven en el precio opuesto, a niveles más altos.

También ha aumentado la preocupación por la inflación.

Inflación y rendimientos crecientes

La semana pasada, el rendimiento a 10 años , un punto de referencia clave, tocó el 1,2% por primera vez desde marzo. Alcanzó ese nivel brevemente a principios de semana, pero volvió a él en la última hora de negociación del viernes.

Los rendimientos están aumentando debido al optimismo de una economía en mejora, pero también a medida que las expectativas de inflación también aumentan.

“Si piensa en los grandes impulsores, están relacionados: vacunas, estímulo e inflación”, dijo Michael Schumacher, jefe de estrategia de tasas de Wells Fargo Securities. “Si DC se habla más sobre hacer avanzar el paquete de estímulo, eso prepara el escenario para que aumenten los rendimientos”.

Al mercado le preocupa que la economía esté más caliente, ya que podría ser un detonante para cambiar la política de la Fed.

Al mismo tiempo, la Fed ha dicho que toleraría una inflación por encima de su objetivo del 2% .

Krosby de Prudential Financial dijo que el mercado también prestará atención al índice de precios al productor el miércoles, aunque no suele ser un factor importante.

“Debido a que existe tal debate sobre las tendencias inflacionarias, sé que el IPC [índice de precios al consumidor] fue cómodo, pero el índice de precios al productor está llegando y veremos si ha disminuido”, dijo.

“Obviamente, las cadenas de suministro se están restableciendo y los inventarios se están acumulando”, dijo Krosby.

La inflación al consumidor avanzaba a un ritmo anual del 1,4% en enero.

Estadísticas de vivienda

Los datos de vivienda también son dominantes en el calendario en la semana acortada por vacaciones.

La Asociación Nacional de Constructores de Viviendas publica el miércoles los datos del índice del mercado de la vivienda, una medida del sentimiento en torno a las condiciones del mercado para la venta de viviendas nuevas.

El jueves, el gobierno emitirá datos sobre las ventas de viviendas pendientes y los permisos de construcción. Finalmente, la Asociación Nacional de Agentes Inmobiliarios dará a conocer los datos de ventas de viviendas existentes el viernes.

Próxima audiencia sobre GameStop y breves apretones

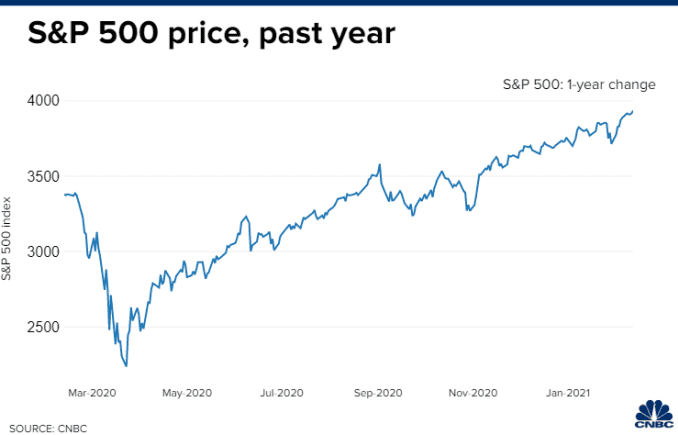

Las acciones subieron la semana pasada, con energía, tecnología y finanzas como las de mejor desempeño. El S&P 500 subió un 1,2%, cerrando la semana en 3.934.

Hubo algunos puntos calientes del mercado, como las acciones de cannabis, que se convirtieron en el último objetivo de la comunidad comercial de Reddit. Las acciones subieron el miércoles, lo que se sumó a las ya elevadas ganancias de las últimas semanas antes de ceder algunos de esos avances.

Los inversores también se centrarán en la audiencia del jueves ante el Comité de Servicios Financieros de la Cámara sobre el comercio salvaje recientemente en GameStop y otros nombres muy cortos.

Se espera que testifique el CEO de Robinhood, al igual que los ejecutivos de Melvin Capital Management y Citadel.

La actividad frenética en algunas acciones pequeñas y en corto ha generado preocupaciones sobre el sobrecalentamiento del mercado. Pero Ari Wald, jefe de análisis técnico de Oppenheimer, dijo que el avance del mercado en general está intacto.

“En general, es un mercado alcista. Creo que se subestima la firmeza del avance”, dijo Wald. Dijo que las técnicas del mercado son saludables. La amplitud es de base amplia y hay un liderazgo cíclico.

“Los sectores de baja volatilidad y altos pagos de dividendos están en riesgo”, dijo Wald. Las acciones de servicios básicos y de consumo básico, que encajan en esa categoría, cayeron en la semana.

El mercado también estaba esperando el resultado del juicio político del ex presidente Donald Trump en el Senado , y no se espera que reaccione.

Calendario de la semana siguiente

lunes

Día de los presidentes feriado

Mercados cerrados

martes

Ingresos : CVS Health , Occidental Petroleum , AIG, Avis Budget , Lattice Semiconductor, US Foods, Advance Auto Parts, Vulcan Materials, Palantir, Agilent, La-Z-Boy

8:30 am Fabricación Empire

11:10 am Gobernadora de la Fed, Michelle Bowman

12:30 pm Presidenta de la Fed de Kansas City, Esther George

1:00 pm Presidente de la Fed de Dallas, Robert Kaplan

4:00 pm TIC datos

miércoles

Ingresos : Hilton Worldwide , Synopsys, Pioneer Natural Resources , Cheesecake Factory , Tanger Factory Outlets, Hyatt Hotels, Owens Corning , Baidu, CF Industries, Marathon Oil , Analog Devices

7:00 am Solicitudes de hipotecas

8:30 am Ventas minoristas

8:30 am PPI

9:15 am Producción industrial

10:00 am Presidente de la Fed de Boston, Eric Rosengren

10:00 am Encuesta NAHB

2:00 pm minutos del FOMC

jueves

Ingresos: Walmart , Applied Materials, Cabot Oil & Gas, Barrick Gold, Southern Co., Waste Management, Marriott, Dropbox, Trip Advisor, Consolidated Edison, Credit Suisse, Barclays, Airbus, Daimler

8:00 am Gobernador de la Fed, Lael Brainard

8:30 am Reclamaciones por desempleo

8:30 am Permisos de construcción

8:30 am Inicio de la vivienda

8:30 am Encuesta de la Fed de Filadelfia

viernes

Ganancias: Deere, Eni, Allianz

10:00 am Venta de viviendas existentes

11:00 am Rosengren de la Fed de Boston

No hay comentarios:

Publicar un comentario