13 de diciembre de 2020, 07:08 p.m. EST| 403 visualizaciones

Las expectativas de inflación aumentan incluso cuando la economía se enfría

Ahora ha quedado claro, y es corriente, que la economía se debilitó significativamente en noviembre y que esa debilidad se mantendrá hasta fin de año, como mínimo. La debilidad se produjo principalmente en el sector de servicios, ya que el resurgimiento del virus provocó que algunos gobernadores impongan restricciones comerciales de servicios nuevas o adicionales.

Como resultado, las solicitudes de desempleo se han disparado, la ocupación de viajes y hoteles cayó a niveles aún más bajos, y los restaurantes y otras actividades minoristas se desvanecieron.

Sin embargo, a pesar de la debilidad económica y la incapacidad del Congreso para elaborar un nuevo paquete de estímulo, las expectativas de inflación van en aumento.

Los datos

- Las solicitudes de desempleo se dispararon + 229K la semana terminada de diciembre de 5 º ;

- Los datos de Open Table muestran una caída del -58,1% interanual en las reservas de restaurantes (4/12/20);

- Datos de punto de control de la TSA estaba fuera de -71,0% en los tres días que finalizó en diciembre 10 º (martes a jueves). Por los mismos días de la semana que terminaron el 12 de noviembre de º , ese número era -67,5%; en septiembre (15/9 al 17/9), eso fue -64.5%. Entonces, parece que los viajes se han reducido;

- Los datos hoteleros recientes también muestran una debilidad adicional en las tasas de ocupación.

Además, en el momento de redactar este documento, el Congreso no ha podido producir un segundo paquete de estímulo. Los programas de seguro de desempleo de la Ley CARES (Asistencia por desempleo pandémico y sus disposiciones de emergencia (PUA y PUEA) terminan abruptamente el 31 de diciembre. Esto afectará a más de 13 millones de beneficiarios. El abandono de la asistencia se produce en un momento en que Las restricciones comerciales recientemente impuestas se han intensificado debido al resurgimiento del virus.

Luego tenemos el drama político continuo sobre el conteo de votos. El viernes, de diciembre de 11 º , el Tribunal Supremo de Estados Unidos se negó a escuchar el caso de Texas en relación con las irregularidades del recuento de votos en ciertos estados, haciendo que el Partido Republicano de Texas para amenazar lo que llamaré ‘T-salida’ (es decir, similar a ‘Brexit’, que , por cierto, todavía está afectando a los mercados debido a la incapacidad de ponerse de acuerdo finalmente sobre cómo funcionarán las relaciones entre Gran Bretaña y el continente). Para cuando lea esto, el Sr. Biden será "oficialmente" presidente electo, ya que el Colegio Electoral está programado para votar el lunes 14 de diciembre. Va a tener un gran trabajo tratando de "sanar" la política existente. cicatrices, si es que lo intenta.

El mercado laboral

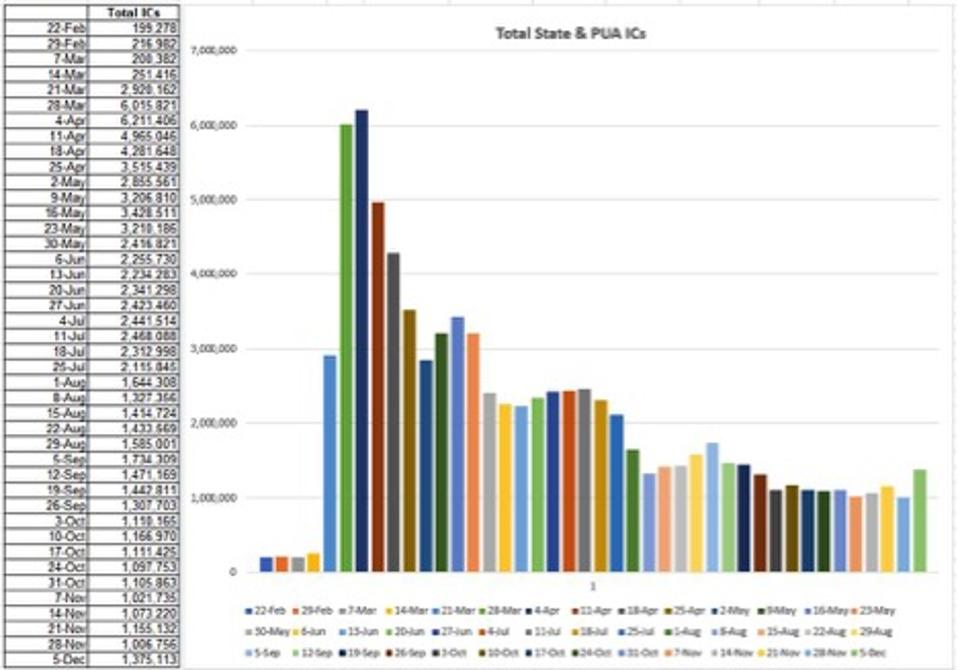

Como siempre, las tendencias económicas básicas se ven mejor a través de la lente del mercado laboral. Los reclamos iniciales de desempleo (IC) en los programas estatales de desempleo aumentaron en la primera semana de diciembre. Utilizando datos no ajustados estacionalmente, se dispararon 229.000, ¡el mayor repunte desde que comenzó la pandemia en marzo! Las reclamaciones de PUA también aumentaron en 139K, por lo que en conjunto, el pico superó los + 368K. Para poner esto en perspectiva, ¡el total de nuevas solicitudes de desempleo semanales ha sido superior a un millón cada semana desde marzo! La semana terminó de diciembre de 5 º vio 1.375 nuevas reclamaciones (despidos!) , Un aumento significativo de la horrible 1.006 millones que la última semana de noviembre. Mire el lado derecho del gráfico: ¡no hay progreso desde principios de agosto!

Resurgimiento de las expectativas de inflación

El virus no es el único fenómeno que está experimentando un resurgimiento. ¡La inflación también lo es! Y lo vemos en la curva de rendimiento del Tesoro. Hay dos partes teóricas de las tasas de interés; la tasa "real" y la "prima de inflación".

La curva de rendimiento del Tesoro de Estados Unidos es el estándar internacional que sirve como punto de referencia cuando se examinan los rendimientos en otros lugares, ya que se considera "libre de riesgo" en lo que respecta al rendimiento del capital. Sin embargo, a pesar de que la curva del Tesoro estadounidense es el abanderado, vemos que en el mundo actual, debido a las políticas de impresión de dinero del Banco de Japón (BOJ) y el Banco Central Europeo (BCE), casi un tercio de los activos de renta fija, a nivel mundial, tienen rendimientos negativos. ¡Sí, les pagas para que inviertan tu dinero en sus bonos! Estos rendimientos negativos incluyen notas griegas a 2 años con calificación crediticia basura, notas italianas a 5 años y notas portuguesas a 10 años. De hecho, si el último IPC de EE. UU. (-1,2% A / A) es una indicación de la inflación de EE. UU., Las tasas "reales" (es decir, ajustadas por inflación) a lo largo de la mayor parte de la curva de rendimiento del Tesoro de EE. UU. También son negativas.

A principios de agosto, el rendimiento nominal de los bonos del Tesoro de EE. UU. A 10 años alcanzó un mínimo del 0,52% (es decir, 52 puntos básicos, abreviado 52 pb). A principios de noviembre, ya que las expectativas de inflación se despertaron, esa tasa casi se duplicó a 98 bps, y era tan alto como 94bps El December 7 º . El aumento de esta tasa es atribuible a las expectativas del mercado de que todos los estímulos y la impresión de dinero que se contemplan resultarán en un aumento de la inflación. (¡Y, sin duda, eventualmente lo hará!)

¡Parece contradictorio que las tasas suban al mismo tiempo que la economía se debilita! Pero eso es exactamente lo que tenemos. Y se basa en la percepción de que el Congreso puede y promulgará nuevos estímulos, si no de inmediato, poco después de que Biden asuma el cargo. Además, existe una noción económica relativamente nueva llamada “Teoría Monetaria Moderna” (TMM) que postula que una nación soberana puede imprimir tanto dinero como desee, siendo la única barrera la tolerancia a la inflación de la nación. Y, si no hay "inflación", entonces no hay daño, no hay falta. (En el caso de Estados Unidos, esto no es exactamente correcto, ya que el país se beneficia enormemente del estatus del dólar como moneda de reserva mundial. Ya vemos que el valor del dólar se debilita y la impresión excesiva de dinero tendrá un gran impacto allí, pero , Estoy divagando; este es un tema para otro blog.

Hay otras dos circunstancias que influyen en las percepciones futuras de inflación de los mercados:

- Cuando la pandemia golpeó por primera vez en el primer y segundo trimestre de 2020, los precios cayeron inicialmente. Cuando la economía comenzó a recuperarse (tercer trimestre), se recuperaron. Pero cuando lleguemos al T1 / T2 de 2021, las comparaciones serán con los precios más bajos de un año antes y esto se mostrará como un nivel más alto de inflación;

- Si las vacunas se implementan con éxito, habrá una inyección inicial en el brazo (juego de palabras intencionado) para la economía, ya que hay un alto nivel de demanda reprimida en la población por estar encerrada durante un período de tiempo tan largo. . Por lo tanto, espere un período de alto consumo, especialmente de servicios que el público ha prescindido durante tanto tiempo. Es probable que veamos subidas de precios (temporales) en el camino.

Ambos contribuirán a lo que parecerán ser "precios más altos". Y el IPC y otros índices similares subirán como resultado. Es probable que sigan las tasas de interés y las curvas de rendimiento.

Volatilidad del rendimiento del Tesoro

En noviembre, el secretario del Tesoro, Mnuchin, le dijo a un presidente de la Fed muy decepcionado, Powell, que la línea de crédito especial de la Fed del Tesoro y su autoridad para otorgar préstamos al sector empresarial se cerrarían a finales de año. Los mercados, sin embargo, tienen un nivel muy alto de confianza en que el secretario entrante del Tesoro, Yellen, restablecerá esos programas o programas similares. Por lo tanto, tenemos un fenómeno único: los rendimientos de los bonos del Tesoro, que reflejan los temores de inflación del mercado, parecen haberse vuelto más volátiles que los rendimientos de la deuda corporativa, que han disfrutado del apoyo de la Fed en un rango de calidad muy inferior. Desde agosto, los rendimientos de los bonos del Tesoro han subido. Al mismo tiempo, los diferenciales corporativos en papel comprimido de mucha menor calidad. Espero que Yellen restablezca la línea de préstamos corporativos de la Fed, la Fed continuará respaldando papel corporativo basura / casi basura,

Conclusiones

La falta de un paquete de estímulo en la sesión del Congreso ha provocado que la curva de rendimiento del Tesoro se mueva unos puntos básicos hacia abajo desde las elecciones. Pero, incluso cuando la economía se debilita, a corto plazo, no espere una prueba de ese mínimo de 52pb de los T-Note a 10 años. Ahora ha aparecido una presión al alza sobre la curva de rendimiento del Tesoro, especialmente dados los probables déficits en una Administración de Biden y la adopción de MMT como una excusa conveniente. Al mismo tiempo, la protección de una gran parte de las empresas estadounidenses por parte de la Fed y la continuación esperada de esa política bajo la administración entrante mantendrá los diferenciales corporativos de los bonos del Tesoro en mínimos históricos. Es probable que continúe el fenómeno único de mayor volatilidad en los rendimientos de los bonos del Tesoro que en el mundo empresarial.

Robert Barone, Ph.D. es un economista educado en Georgetown. Es asesor financiero de Four Star Wealth Advisors. www.fourstarwealth.com. Es conocido a nivel nacional por su

...

No hay comentarios:

Publicar un comentario