Las acciones generalmente superan el rendimiento durante mucho tiempo, incluso cuando el mercado de bonos está parpadeando como señal de recesión ié

PUNTOS CLAVE

- La señal de recesión que está enviando el mercado de bonos puede asustar a algunos, pero los analistas de acciones advierten que los inversores no deben actuar con demasiada prisa y que es probable que haya ganancias a futuro incluso si hay una recesión en el horizonte.

- La llamada inversión de la curva de rendimiento a menudo ocurre mucho antes de una recesión, y en las últimas cuatro inversiones, el mercado fue cada vez más alto con un aumento promedio de S&P 500 de al menos el 9 por ciento, según Bespoke.

- Después de que la curva se invierta, el peor momento para las acciones es cuando vuelve a aumentar, la Fed comienza a recortar las tasas de interés.

- Canaccord Genuity también exhorta a los inversionistas en acciones a observar otras señales, como problemas en los mercados crediticios, antes de ponerse a la defensiva de las acciones.

Los comerciantes trabajan en el piso de la Bolsa de Nueva York.

Lucas Jackson | Reuters

Es posible que algunos inversores se asusten con la señal de recesión que envían las tasas del mercado de bonos, pero si la historia es una guía, todavía hay tiempo para capturar más ganancias en el mercado de valores.

La llamada ‘inversión de la curva de rendimiento’ donde el rendimiento, o tasa de interés, en instrumentos del Tesoro a más corto plazo, en este caso el de 3 meses, se eleva por encima del rendimiento del Tesoro a más largo plazo, o el de la nota de 10 años, es Un indicador clásico de recesión que suele ser correcto. Como dicen los analistas, no ha habido recesiones sin una inversión de la curva, pero por otro lado, no todas las inversiones de la curva conducen a la recesión.

Pero Canaccord Genuity y algunas otras firmas señalan que el mercado de valores tiende a reaccionar más tarde, y la recesión también podría venir dos o más años en el futuro. “Una curva de rendimiento invertida no es ‘buena’, pero la ‘mala’ funciona con un retraso significativo”, escribieron los analistas de Canaccord.

El viernes, la combinación del pronóstico moderado de la Fed después de su reunión del miércoles y los débiles datos de manufactura de Alemania se combinaron para impulsar el rendimiento a 10 años a un 2,41 por ciento. El rendimiento a 3 meses fue de aproximadamente 2,45 por ciento, pero no disminuyó tanto. Las tasas se mueven a un precio opuesto, por lo que las malas noticias sobre la economía dan como resultado rendimientos más bajos. La curva permaneció invertida el lunes, con los 3 meses en 2.45 por ciento, por encima del rendimiento a 10 años de 2.42 por ciento.

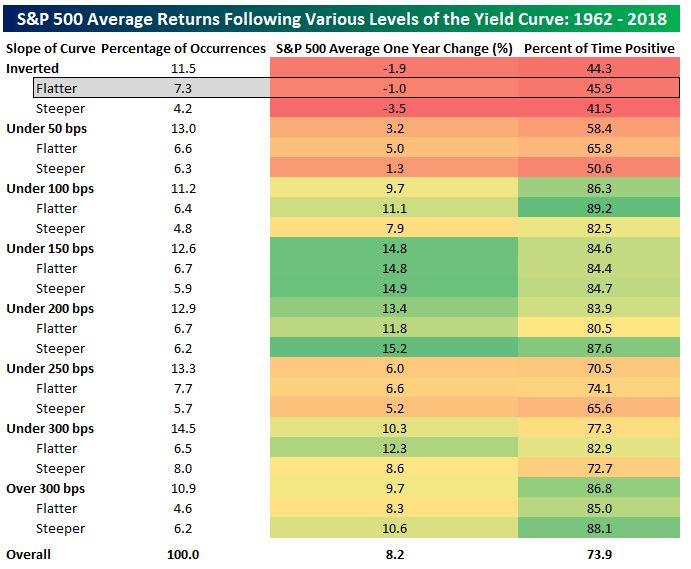

El estratega de Canaccord, Tony Dwyer, dijo que cree que los inversores deberían esperar a que los problemas aumenten en los mercados de crédito antes de adoptar una posición de mercado de valores sostenible. Dwyer dijo que la ganancia mediana en el S&P 500 desde la inversión inicial hasta el pico del ciclo es del 21 por ciento, y la recesión se produce en la mediana de 19 meses después de la inversión inicial. En los últimos tres ciclos más similares, el S&P aumentó un 34 por ciento y la recesión fue 25 meses después.

“Se puede ver que la mediana del movimiento hacia el pico es del 21 por ciento. Es el 34 por ciento en el transcurso de los últimos tres ciclos. ¿Por qué te pondrías a la defensiva ahora con los datos que muestran lo que se está mostrando? ”Dijo Dwyer. Dwyer dijo que a lo largo del tiempo, los movimientos entre los 3 meses y los 10 años, y el margen más extendido de 2 años a 10 años son similares, aunque el diferencial de 2 años a 10 años aún no está invertido.

Fuente: Grupo de inversión a medida.

El bajo rendimiento en los 10 años es inquietantemente cercano a la tasa de los fondos federales, alrededor de 2.40 y eso preocupa a algunos profesionales del mercado, pero Steve Massocca de Wedbush dijo que los fenómenos del mercado de bonos podrían ser diferentes esta vez y ser el resultado de resultados extraordinarios. después de la crisis financiera que llevó a muchos rendimientos de bonos soberanos a niveles negativos.

“Creo que sigue habiendo una demanda abrumadora de deuda del gobierno de los EE. UU.”, Escribió en una nota. “Por mucho, los Estados Unidos tienen las mejores o más altas tasas. Esto es en comparación con muchos países que tienen tasas nulas o incluso negativas, ¡actualmente hay más de $ 11 billones de dólares de deuda soberana pendiente con rendimientos negativos! Independientemente de las percepciones económicas, ya sean buenas o malas en el caso del viernes, el valor inherente a la deuda del gobierno de los Estados Unidos está creando una demanda excepcional ”.

Massocca dijo que el movimiento del mercado está siendo exacerbado por posiciones cortas que esperan beneficiarse de una “normalización” de las tasas de interés. “El rendimiento alemán a 10 años se movió a un número negativo el viernes y mi apuesta es que fue impulsada por la cobertura corta”, agregó.

‘Mira cómo se desarrollan las cosas’

Aun así, la inversión ha ocurrido y los analistas ven razones para cierta precaución. Pero el cofundador de Bespoke, Paul Hickey, dijo que los inversionistas en acciones no deberían entrar en pánico por la inversión preliminar de la curva.

“Solo mirándolo, no creo que por sí solo sea una preocupación importante a corto plazo. Tienes que ver cómo se desarrollan las cosas. “Hubo algunas excepciones en las que no viste una recesión, pero generalmente viste una en el próximo año o dos”, dijo.

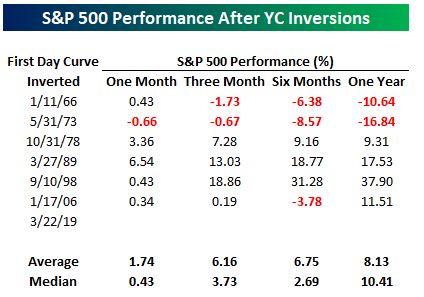

Antes del viernes, el rendimiento a 3 meses no había aumentado por encima del rendimiento a 10 años en 3,030 días. Bespoke estudió el S&P 500 en perios donde hubo un largo período, de 500 días o más entre inversiones.

En el mes posterior al primer día de la inversión, el S&P ganó 1.74 por ciento, y fue cinco veces mayor en seis veces. Durante los próximos seis meses, el índice promedió una ganancia de 6.75 por ciento, pero subió solo la mitad del tiempo. En el año posterior a las últimas cuatro inversiones similares a la actual, el S&P fue positivo cada vez con una ganancia de al menos el 9 por ciento.

Los analistas también dijeron que verían si el movimiento es sostenido o solo temporal. “Si comenzamos a verlo empinado de nuevo de inmediato, podría ser ignorado”, dijo Hickey. “Si lo vemos cada vez más invertido, eso sería algo que obviamente sería motivo de preocupación. Nos queda una semana en el trimestre y si vemos que comienzan a repuntar las advertencias de ganancias de las empresas, eso sería algo de qué preocuparse ”.

Hickey dijo que los rendimientos del mercado a menudo son buenos cuando la curva se invierte por primera vez, pero se vuelve más turbulenta una vez que la curva comienza a inclinarse nuevamente. “Por lo general, aumenta porque la Fed está reduciendo las tasas”, dijo. En ese punto, las tasas de final corto caen con la tasa de fondos federales.

Fuente: Bespoke

El mercado de futuros de fondos federales tiene actualmente un precio en una posibilidad del 95 por ciento de un recorte de la tasa de la Fed este año, según Mark Cabana, jefe de la estrategia de tasa corta de EE. UU. En el Bank of America Merrill Lynch. El mercado está tasando en más de dos cortes más el próximo año.

Eso es un gran cambio con respecto a hace solo unos meses, cuando se esperaban aumentos de tasas en ambos años. La Fed ahora prevé solo una subida este año, por debajo de su pronóstico anterior de tres en el último trimestre.

Cabana dijo que BofA no espera una recesión este año, pero la inversión es algo que se debe observar.

“A medida que las señales de recesión comienzan a parpadear, y las probabilidades de recesión aumentan, esperaría que los participantes del mercado y las personas que despliegan el capital sean más cautelosos y existe un riesgo de que se trata de una profecía autocumplida”, dijo.

Cabana dijo que cuando los 3 meses y los 10 años se invirtieron por primera vez, el tiempo transcurrido entre esa inversión y el recorte de tasas de la Fed ha sido largo y variado, con un intervalo de entre 14 y 400 días en períodos desde 1992.

“Esta es una Fed que ha sido bastante moderada. “Ellos han demostrado que están dispuestos a apostar de manera bastante proactiva, y tratan de adelantarse a las cosas, y creo que este tipo de Fed podría ser muy persuadido en esa dirección”, dijo.

No hay comentarios:

Publicar un comentario