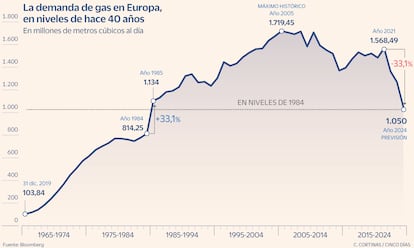

El consumo de gas en Europa apunta a una caída anual hasta niveles de hace cuatro décadas

El tajo en la demanda industrial industrial, una temporada de frío más suave y el empuje de las renovables en la generación de electricidad emergen como principales causas. En 1984 el PIB era siete veces menor

La agonía del mercado gasista europeo parece no tener fin. Tras varios años de descensos, drásticamente acelerados en gran medida por el inicio de la invasión rusa de Ucrania en 2022 —y los consiguientes cortes en una parte importante del suministro que llegaba, por tubo, desde el gigante euroasiático—, la demanda de este combustible en la UE apunta en 2024 a una nueva caída que tiene visos de dejarla en niveles de 1984. Cuatro décadas atrás, que se dice pronto. Por aquel entonces, el tamaño de la economía europea era —medido en dólares corrientes— siete veces menor que el actual.

La última proyección de la Universidad de Columbia (Nueva York, EE UU) es nítida, con dos factores de peso detrás: el hundimiento en la demanda de la industria del Viejo Continente a medida que los precios escalaban —sobre todo, en el aciago 2022— y la notable caída en la quema de gas fósil para generar electricidad. Aderezados, ambos, por una variable puramente climatológica: unos inviernos más suaves de lo habitual, que han reducido la necesidad de este combustible para calefacciones.

La tendencia que dibujan los investigadores del Instituto de Energía de la universidad neoyorquina no es definitiva: a algo más de cuatro meses vista del cierre del año son varias las piezas del puzle que podrían trastocar este pronóstico. La principal, un otoño y un principio de invierno más fríos de lo habitual, dado que sus cifras contemplan unas temperaturas medias similares al patrón de la última década. La segunda —aún menos probable, dadas las turbulencias geopolíticas, tanto en el Europa del Este como en Oriente Próximo— sería una caída abrupta y sostenida en el precio del gas que reactivase la demanda industrial.

Aunque el descenso se aceleró mucho en 2022, la demanda europea de gas “ya venía cayendo desde 2004″, recuerda por teléfono Ira Joseph, investigador sénior del Centro de Políticas Energéticas Globales de Columbia y responsable del estudio. “En gran medida, porque los inviernos son más suaves”.

En los dos últimos años, tanto el citado desplome en la producción de las industrias gasintensivas de países como Alemania como el aumento de la generación renovable —que han reducido este combustible en la matriz eléctrica— han alimentado el descenso en 2022, 2023 y lo que va de 2024. Un aterrizaje de la demanda de gas sin precedentes.

“La caída es tremenda e invita a dos posibles lecturas”, desliza Pedro Cantuel, de la consultora energética Ignis. La positiva, dice, es que la UE está generando un 25% menos de electricidad con gas que en la media de los cinco últimos años. “Se está ahorrando mucho ahí, gracias al incremento en la generación eólica y solar, y a que la demanda eléctrica está siendo, en general, más estable”. La negativa es que la demanda industrial, que supone alrededor del 40% del consumo total de gas natural en el Viejo Continente sigue “muy débil” en comparación histórica.

“Hay una cosa clara: la demanda de gas en Europa nunca regresará a los picos de 2004 y 2008; es imposible regresar a esas cifras”, vaticina Cantuel, que traza otros dos escenarios. Uno, para el corto y medio plazo, en el que espera “más caídas en la demanda, aunque mucho más ligeras y centradas en el sector eléctrico”. Otro, para el largo: “Ahí sí veo la demanda de electricidad creciendo ligeramente, con países como Alemania, Italia y, en menor medida, España generando algo más sus centrales de ciclo combinado”.

Consumo y precio, sendas divergentes

La “gran paradoja”, en palabras de Joseph, es que esta menor demanda no está arrastrando consigo al precio. Al contrario: el índice holandés TTF, la cotización que se toma como referencia en el Viejo Continente, acumula ya una subida cercana al 70% desde febrero, cuando alcanzó su mínimo anual. “La razón de esto está en la prima geopolítica que están pagando los consumidores desde el inicio del conflicto en Ucrania y las tensiones en Oriente Próximo”, esboza Joseph. “Ni siquiera que los almacenamientos hayan superado el objetivo del 90% mucho antes de noviembre ha cambiado nada en el mercado. ¿Por qué? No tengo una respuesta clara”.

Una posible explicación es el reciente tirón de la demanda asiática, donde el gas se utiliza en gran medida para generar electricidad. “Las persistentes olas de calor allí están incrementando la demanda, particularmente en Japón y Corea del Sur”, explica en un reciente análisis Masanori Odaka, de la consultora noruega Rystad Energy, una de las mayores del sector. No son, precisamente, actores secundarios en el boyante mercado mundial de gas natural licuado (GNL, el que viaja por barco): Japón es el segundo máximo importador de esta materia prima —tras China— y Corea, el tercero. Además de la mayor demanda, el país nipón también se ha visto sacudido por el cierre por el cierre por mantenimiento de tres reactores nucleares, lo que ha obligado a quemar más gas en sus centrales de ciclo combinado.

El otro posible motivo de la desconexión entre demanda y precios tiene que ver con la especulación. “Hay mucho fondo de inversión tratando de empujar la cotización del gas hacia arriba, y eso es algo difícil de controlar”, desliza el analista de Ignis Energía. El “periodo clave”, añade, serán los meses de septiembre y octubre, cuando prácticamente todos los depósitos europeos estén al 100%. “Eso debería hacer bajar los precios, como sucedió el año pasado”.

En manos del GNL

Hasta la invasión rusa de Ucrania, Europa importaba por tubo —desde Rusia, sobre todo, y en menor medida desde Noruega o Argelia— la mayoría del gas que consumía. La necesidad de comprar GNL era mínima, algo que cambió totalmente con la ofensiva de Moscú sobre su vecino del oeste y la posterior disminución, casi total, en el flujo a través de gasoducto.

“Ahora mismo, el GNL [sobre todo, el procedente de EE UU] cubre más del 50% de las importaciones”, acota Cantuel. “Y se compra en el mercado al contado, mientras que los países asiáticos, que ya eran compradores habituales de gas licuado, y trabajan con contratos a largo plazo, lo que les da ventaja. Nuestra actual dependencia del GNL hace que nos afectan las dinámicas y la volatilidad de un mercado global y tan competido como este”.

Sigue toda la información de Economía y Negocios en Facebook y X, o en nuestra newsletter semanal

No hay comentarios:

Publicar un comentario