https://www.bloomberg.com/opinion/articles/2019-12-08/goldilocks-just-right-economy-may-be-too-good-to-be-true

La Fed dice que la política monetaria está en un buen lugar y los mercados están de acuerdo. El riesgo es que la economía comience a funcionar demasiado.

Por John Authers

8 de diciembre de 2019 9:00 GMT-5

Los mercados están animando ahora, pero ¿llegará la historia a ver el cambio de sentido de este año hacia el dinero más barato como un error? Fotógrafo: Robert Caplin / Bloomberg

John Authers es editor senior de mercados. Antes de Bloomberg, pasó 29 años en el Financial Times, donde fue jefe de la columna Lex y principal comentarista de mercados. Él es el autor de "The Fearful Rise of Markets" y otros libros.

Leer más opinión

Siga @johnauthers en Twitter

En este momento del año pasado, todos esperaban a Santa Claus y su mitin, y él nunca apareció. En cambio, hubo una brutal liquidación del mercado de valores. Un año después, tenemos un visitante sorpresa: Ricitos de oro.

El cliché dice que una economía de Ricitos de Oro no es ni demasiado caliente (para aumentar las tasas e inflación) ni demasiado fría (para reducir los precios de las acciones y el empleo). Es una manera irritante de describir las condiciones ideales para los mercados y la economía. Durante la década transcurrida desde la crisis financiera, ha parecido absurdo sugerir que la economía de EE. UU. Esté en un cuento de hadas. La Reserva Federal vio un riesgo de sobrecalentamiento y pasó 2018 ajustando la política monetaria, solo para verse forzado por la reacción horrorizada del mercado a ejecutar un cambio de sentido en 2019.

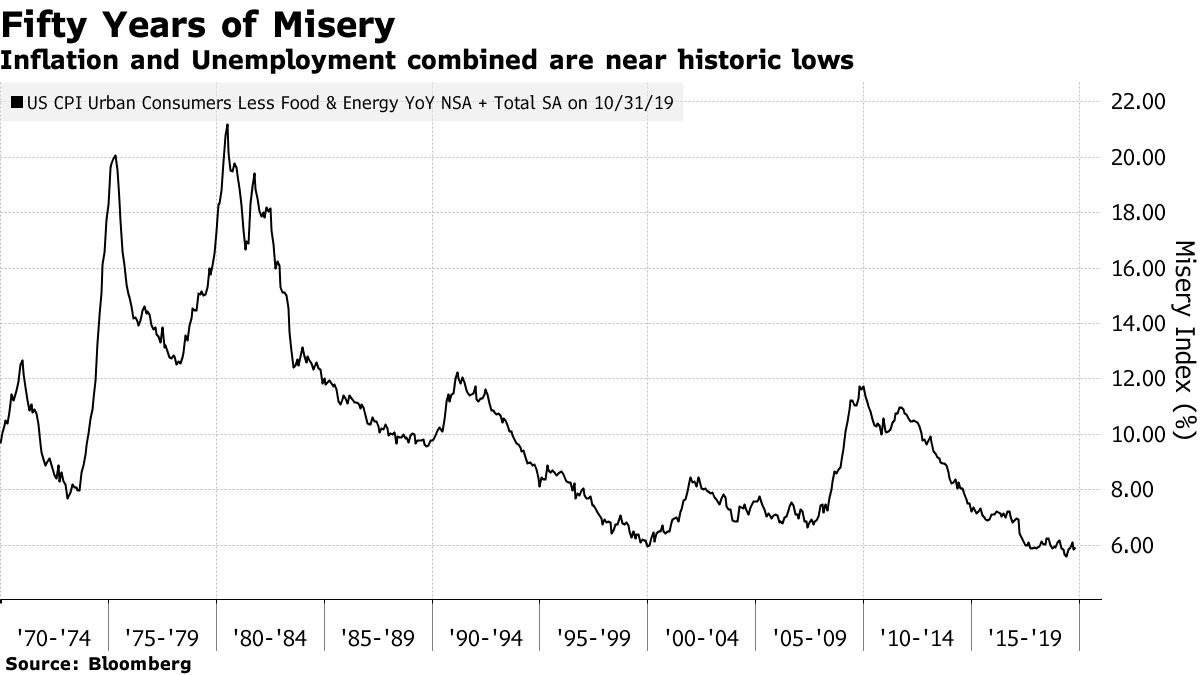

A medida que el año llega a su fin, Goldilocks está de regreso. La tasa de desempleo, en 3.5%, es tan baja como lo ha sido en medio siglo, mientras que la inflación subyacente, en 2.4%, se mantiene cómodamente dentro del rango objetivo de entre 1% y 3%, que ha ocupado durante un cuarto de un siglo.

Si utilizamos el viejo concepto del Índice de Miseria del Presidente Jimmy Carter, agregando las tasas de inflación y desempleo, encontramos que la miseria está cerca de sus mínimos de los últimos 50 años:

La inflación y el desempleo combinados están cerca de mínimos históricos

También hay algo claramente Goldilocksy sobre las opiniones de mercado de la Reserva Federal. Después de dos años de persistentes apuestas de que el banco central de los EE. UU. Se vería obligado a recortar mucho más de lo que deseaba, los futuros de fondos federales ahora están fijando precios implícitamente solo una reducción de un cuarto de punto más desde el nivel actual, y ven cualquier recorte adicional como poco probable hasta 2020 está a la mitad. El presidente de la Fed, Jerome Powell, ya dijo que cree que la política monetaria está en un buen lugar y que ve pocas razones para moverla; Al acercarse a la última reunión de fijación de tasas del año en unos días, parece que el mercado finalmente está de acuerdo con él con cautela.

Muchos creen que Powell Fed ha escuchado buenos consejos, y por lo tanto ha frustrado una recesión incipiente. Eso ayuda a explicar por qué el índice S&P 500 ahora ha subido más del 25% durante el año, y dentro de un límite de su máximo histórico en noviembre, en medio de la baja volatilidad. Pero la fuerza misma de esa sensación de alivio ahora abre el riesgo de que la economía se mueva en poco tiempo hacia un ritmo demasiado fuerte.

Es muy inusual que la Fed reduzca las tasas tres veces seguidas cuando el contexto económico se ve así de fuerte. La única comparación que se acerca es 1998, cuando el banco central bajo Alan Greenspan redujo la tasa de fondos federales en 75 puntos básicos a raíz de la interrupción del mercado causada por el colapso del fondo de cobertura de gestión de capital a largo plazo. Eso alimentó una de las manifestaciones más dramáticas de la bolsa de valores de la historia, que terminó con el estallido de la burbuja de las puntocom en 2000, y una recesión.

En retrospectiva, esos recortes de tasas parecen haber sido un error. ¿La historia llegará a ver el cambio de sentido de este año hacia el dinero más barato de la misma manera?

La debacle de LTCM, que siguió al incumplimiento de la deuda de Rusia y la crisis asiática, fue un caso especial y muy diferente. Los mercados de crédito corporativo se detuvieron casi por completo, en una carrera seca por la crisis crediticia que seguiría una década más tarde. La Fed se sintió obligada (correcta o incorrectamente) a actuar para detener un accidente financiero, y en el proceso proporcionó el dinero para una manía del mercado de valores.

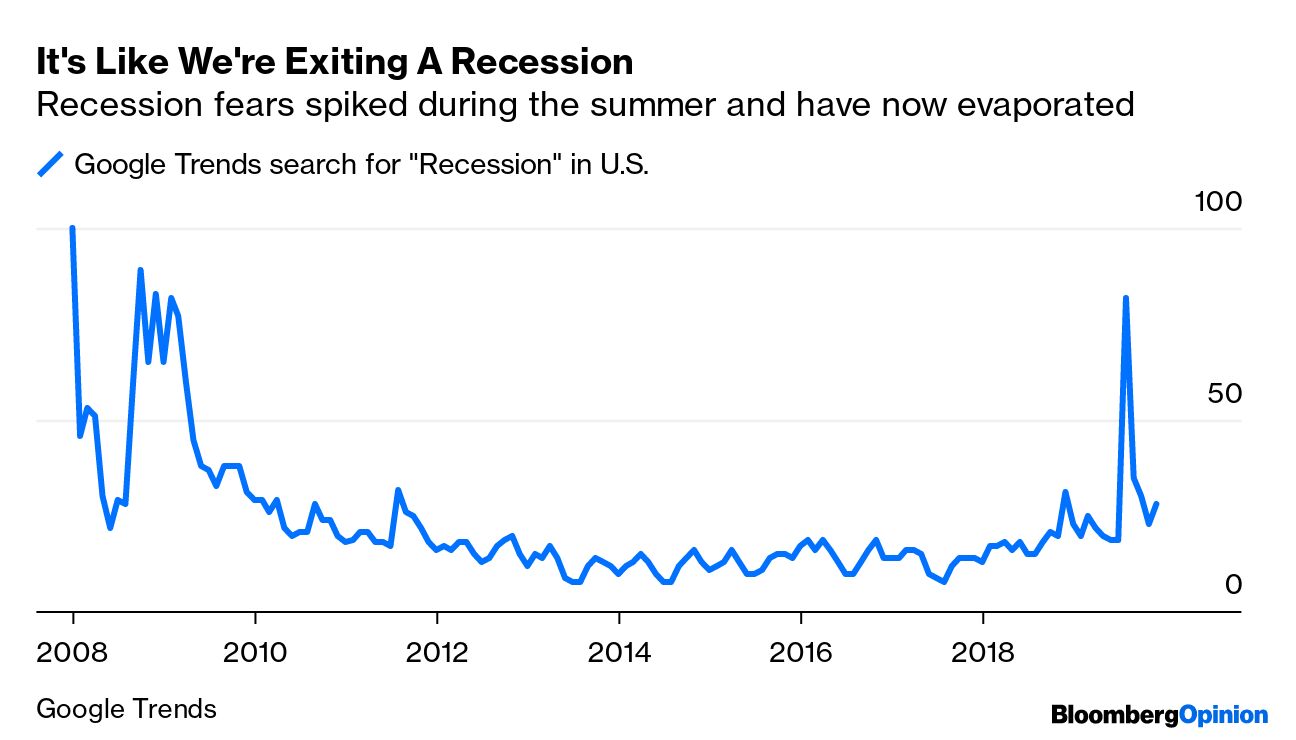

En ningún momento este año, los mercados se han visto tan extremos como durante la crisis de LTCM. Pero hay una similitud crítica: como en 1998, vimos un repentino resurgimiento en el verano de los temores de recesión. Google busca la palabra "recesión" en los EE. UU. Aumentó en agosto a niveles nunca vistos desde que el país estuvo en recesión por última vez:

Es como si estuviéramos saliendo de una recesión

Había razones para el miedo. La guerra comercial se intensificó durante el verano; el sector manufacturero de la Unión Europea cayó en recesión; los rendimientos de los bonos a largo plazo fueron negativos en gran parte del mundo; y la curva de rendimiento del Tesoro de los Estados Unidos invertida en lo que generalmente es un indicador seguro de una caída inminente. Esto fue suficiente para "crear una recesión en la mente de la mayoría", como lo expresó el principal estratega de inversiones de Leuthold Group, Jim Paulsen. Por lo tanto, los datos de empleo inequívocamente fuertes para noviembre, publicados al final de una semana que también revelaron una gran cantidad de datos que sugieren una recuperación en la manufactura global, se sienten casi como salir de una recesión para muchos inversores. La realidad es que, como en 1998, la economía de los Estados Unidos se ha mantenido fuerte en todo momento.

La analogía de 1998 corta en ambos sentidos. La recuperación económica continuó por un tiempo, y a fines de 1998 resultó ser un buen momento para comprar acciones. El problema fue que esto pronto se convirtió en un sobrecalentamiento económico, lo que llevó a la Fed a comenzar una serie de alzas de tasas en mayo de 1999. Y, por supuesto, cualquiera que comprara acciones tenía que estar preparado para venderlas rápidamente.

A pesar de que la miseria económica está cerca de los mínimos históricos, probablemente pronto comencemos a cuestionarnos si la Reserva Federal redujo demasiado las tasas. Y aunque las condiciones parecen buenas para un auge de Ricitos de Oro en los precios de las acciones, la Fed ha recortado en un momento en que las acciones ya parecían muy caras (en otro eco de 1998). Al igual que en 2000 (también un año de elecciones presidenciales), podemos esperar preguntas sobre las burbujas de precios de los activos en 2020.

No hay comentarios:

Publicar un comentario